她理财 App

她理财 App

分享专业人士量身定制教育金规划

写在前面的话:偶尔一次机会,关注的一个理财公众号做推广活动,免费帮助家庭制定理财规划。抱着试一试的态度我报了名。这几年互联网金融蓬勃发展,这个领域的专业人士越来越多了,彻底改变了我以前在银行看到推荐就跑路的印象。

今天重点分享其中关于教育金部分的规划过程。

STEP1:家庭现状和目标调查。

了解家庭的现状和未来的规划,包括家庭目前的收入和支出;未来对职业的规划,预计的退休年龄;家庭成员的年龄,以及未来的教育计划;我和先生的父母的身体和退休金情况。然后了解了我们一家人的消费观念、生活目标等等。基于以上了解,会先初步制定一个理财目标。包括养老,教育、保险等各方位。

下文重点讲教育金部分。

STEP2:确认教育计划。

我家姐姐是5岁半,今年小学;弟弟1岁半。教育是不可动摇的刚性需求,时间上不可以调整,能调整的只是教育的需求。比如留学与否和留学国家。正如子期所说,每个家庭养孩子的观念不同,孩子育儿支出的,大部分还是我们的消费观。我和老公就此已经达成一致,大学之前尽量走公立路线。如果孩子成绩特别牛B,能拿奖学金去留学最好。如果孩子成绩尚可,由家里自费去留学。如果孩子都是学渣,趁早学习一技之长,存的留学金就用于他们创业或者买房。我家族都是经商出身,所以对成绩看的比较开。能读当然最好,不能读书也没关系,在这个时代也有很多赚钱的方式。

So,我家的教育路线如下:

幼儿园:首选公益幼儿园;实在不能进就选温馨的家庭幼儿园。费用差别不大。

小学:重点区公立,中档次吧。去年已购改善型四房就是学区房。

初中:目前小学对应的初中还未定,不过另一套小户型对应的初中不错。两手准备,如果新房对应的初中不好,到时就把户口迁回小户型。最后的计划上私立初中,非国际学校。

高中:看孩子成绩,如果能考进私立高中就读私立。考不进就读公立高中。

大学:成绩好就留学;成绩渣就学一技之长。向理财师了解了目前主流国的费用后,选择了中档次的澳洲/新西兰。

兴趣班:一动一静相结合,2-3个吧。姐姐目前在学钢琴,下半年想去学舞蹈。弟弟会学足球,其他待定。我也想尊重孩子的兴趣,可是家有铁杆足球爱好爸比,每周踢球2次,从小学踢到两个娃的爸。现在连足球训练营都看好了。儿子,好自为之!

STEP3:确认各阶段的教育金额。

众所周知,以后每年对孩子的教育投资金额,忽略通胀是不科学的做法。所以考虑了通胀的因素下,计算和展示及后每一年家里将要承担的教育支出。最右列是现金需求流量图,以条状图的方式直观地得出结论:从大学后的教育开支最重,需要提前储蓄;幼儿园到高中的压力较轻,可以从日常理财中能满足。这样,我们便可以从这个表里轻易地找出需要储蓄的时间点。

Ps:以下的数据(学费增长、教育开支)是理财师根据当地的平均数据计算的。(不含兴趣班的费用,因为这部分比较难确定,而且金额不大)

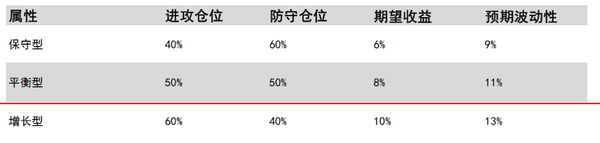

STEP4:评估自己的风险承受能力。

风险承受能力评估目的是在制定理财方案之前,科学地量化个人对资产价值波动程度的可承受范围,避免过于进取的策略而招致家里陷入财务困境。没有做过风险评估的同学,最好能找个机会最一次测试,从本心出发,真实评估自己的承受能力。最后根据自己的属性,制定适合自己的资产配置策略。

STEP5:制定合适自己的资产配置组合。

根据最初的理财目标,结合自己的风险承受能力,制定资产配置方案。如果方案不能达成目标,那么要么考虑降低最初的目标,要么考虑是否有其他增加收入的方式。

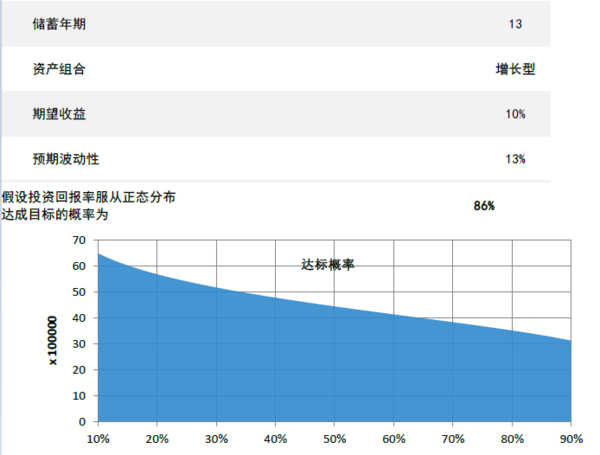

我家目前已有80万的教育基金,按照5年平均每年定投16.8万,5年后不再增加本金。按照10%利率进行投资,13年后能达成目标的概率为86%。

总结:专业人士做理财规划带来的好处很明显。专业的理财师考虑的更全面,关于理财目标和计划的制定更合理。因为有大量数据的支撑,而不是靠自己连蒙带猜。最后,理财师会根据个人情况推荐合适的产品。可以选择靠理财规划服务收取费用的专业机构,而不是和某些产品挂钩的公司。这样理财师会更客观的评估市面上的产品,推荐符合个人需求的资产配置组合。

@子期 我来交作业了![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

真的是得好好规划啊

非常棒

很棒