她理财 App

她理财 App

用银行钱赚钱的可行性分析之消费贷篇

机缘巧合,某行来给我们办一种不计入征信的消费贷款,说是某些企业特有,利率有优惠……(至于不计征信的好处之类的此处不详表)

消费贷费率为每10000块,每天1.8的利息,按日计息,利息月付,本金到期还。

这款产品的好处显而易见,就是按日计息,是应急时不用求爷爷告奶奶的秘密武器。

楼主会计研究生毕业,现在工作已经和会计无甚关系,但对货币的时间价值等概念有一点研究,也早早地做了玩卡羊毛族,每个月挣点零花钱。

继续说回卡,这款产品的广告利率为6.4%,楼主本人一直在买一家P2P产品,主要用于配合还房贷薅银行羊毛(有机会开贴再说),该产品利率高于6.4%,因此楼主动起了赚利差的小脑筋。

但是用信用卡多年的经验告诉我,银行宣称的利率基本上都是忽悠小老百姓的,于是楼主用会计人最喜欢的工具之Exxel算了一笔账。

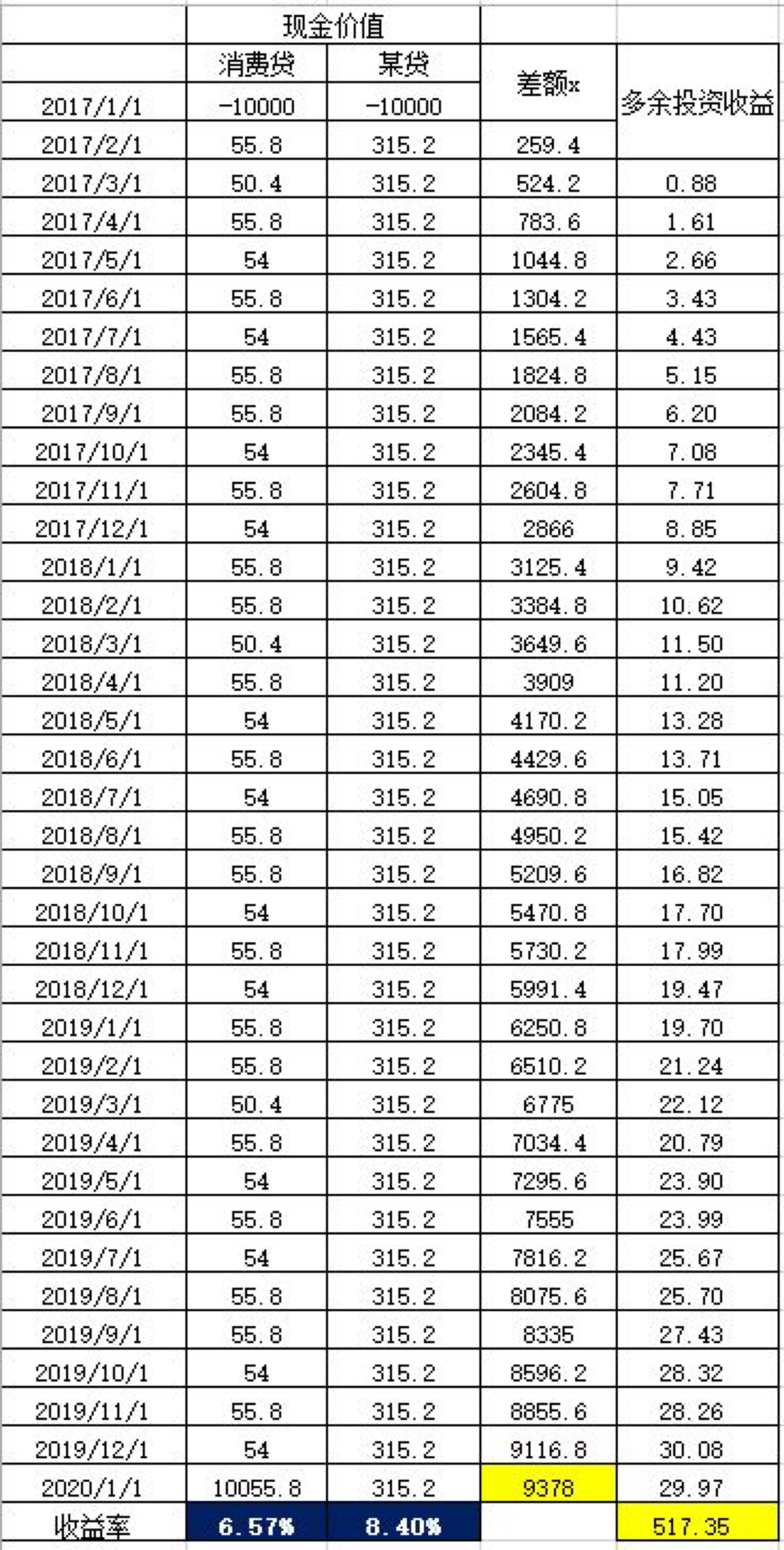

根据P2P产品三年期等额本息的属性,楼主假设借用消费贷1万元用于投资该产品(算是国内最大的平台,本息可以理解为是有保障的,所以名义利率不高8.4%,实际利率一会儿有说)。蓝左表明,消费贷的实际年息是6.57%;而蓝右表明P2P产品的实际收益率为却为8.4%。 此时,楼主仿佛闻到了银行送钱的味道!

此时,楼主仿佛闻到了银行送钱的味道!

然而,事情肯定不会这么简单

第一列为银行给我1万块钱后,我每个月要还给银行的利息以及最后一个月还给银行的本息;第二列是我买了P2P后每个月银行还给我的钱。显然每个月还完银行利息后我还可以剩一点,但是问题来了,这剩下的区区小二百的钱却不能再买8.4%收益的产品了,因此,楼主只能把它们假设放在年化收益4%的类余额宝产品中生息,如此反复到了三年后最后一个月,楼主的类余额宝中将剩余扣掉消费贷利息后9378的P2P回款,以及这些攒着的回款赚来的利息517.35,这9900的余额并不足以还掉10000的消费贷本金。

…………分割线…………

至此,结论已经很显然

1、P2P有风险,而且风险不小

2、即使没有风险,你用银行号称6.4%的产品去投资P2P号称8.4%收益的产品还是没得赚。

结论:银行的钱没那么好赚

补充:如果能够有靠谱年息大于6.6%的一年期固定收益产品,还是有得赚的。

是的,早两年有些靠谱P2P短期利率还可以,这两年短期的不行了,基本无利可图。只能作为应急用的风险资金了。

哈哈,以为下卡有利可图,结果白高兴了

好吧,我有什么说什么,你勿怪啊!

好像很多银行都有的,但是一般都是针对大型企业客户,团体办的比较多。

见楼上回复

我也是无数据不欢

我还打算试试呢8.4吸引人啊!如果每月收到的再补投呢?

8.4是指复投利率,用内含报酬率公式算出来的,实际确实没有。

可以直接买定期利率超过6.7%的,有得赚。8.4%最好的使用方式是配合房贷使用。或者半年后转让出去。因为8.4%投资门槛是1万,所以资金还是有闲置的时间的。

不错,就喜欢用数据说话的

好的,谢谢,32w记得了

这两天我也在抢标,这两个月很难买新的,很好转。

主要是你买的号称8.4%的p2p产品实际年华根本没有8.4%,所以选择正确的p2p才对。