她理财 App

她理财 App

写在“辱母杀人”案悲剧后:合法的贷款利率就受得了?

(文章是本人原创文章、首发于微信公众号“伪女权的全职妈妈”。如需转载,请先联系,谢谢!)

3月23日《南方周末》报道半年前山东聊城某女子受高利贷催款迫害、污辱,其儿子反抗并刺死其中一位催款者,如今该案一审判决“刺死辱母者”无期徒刑。该报道旋即引起社会广泛关注,争议的声音集中在该案判决量刑问题以及高利贷是否受应受监管。宝妈不是法律界或财经界专业人士,没能力讨论上述问题。宝妈要讨论的,仅仅是看似存在港台黑社会电影里、但实际已深入民间的“高利贷”。

不是所有的民间借贷都是高利贷。以前法律规定,贷款利率高于银行贷款基准利率的4倍,就是所谓“高利贷”,超出基准利率4倍的部分是不受法律保护的。但现在,高利贷的定义和受法律保护的范围有所不同。2015年8月,国家颁布《关于审理民间借贷案件适用法律若干问题的规定》,对民间借贷的保护标准有了新的解释:年利率小于24%的法院予以保护,借款人应按约定支付利息;年利率介于24%至36%的,法院不支持也不反对;年利率超过36%的那部分,法院不予以保护。

这里提示两个信号:第一、年利率不超过24%的民间借贷,都是合法的。换算成月利率就是2%,俗称“月利2分”。

第二、年利率36%是高利贷的“红线”,超过红线就很容易出问题。换算成月利率就是3%。“辱母杀人案”中高利贷月利率是10%,远远超过红线。

其实年利率24%是个很可怕的数字。即使每期都按时归还利息,保持本金不增加,只需4年时间就还了和本金一样多的利息。比如民间借贷100万、月利2分(即是年利率24%),4年下来光是还利息就得还100万,还不算到期要还100万本金。如果是月利3分的高利贷,本息翻一番的时间就缩短为不足3年。

有一种高利贷计息方式为“九出十三归”。这个源自古时当铺,指当10元物品,每个月需要纳息1元;但在当物时,当铺只支付9元,这就是"九出";客人到期取赎时,却要加收三个月的利息3元,共收13元,所以称为"十三归"。后来演变成为赌场高利贷的习惯,就是借钱一万元,只能得到九千元,但还款时却要支付一万三千元。而且,高利贷的利息是逐日起“钉”(利息),以复利计算,此谓之“利叠利”。“九出十三归”的复利月利率高达13%,比起“辱母杀人案”的还要高。

先记住这个合法高利贷上限(年利率24%)。下面的内容才是生活里四处可见的。稍不留神,你就会直觉地天真地以为,自己离高利贷很远。

现在获得贷款非常容易,小到你的信用卡,大到上百万的房屋贷款,甚至比较新颖的消费贷款、信用贷款等,人们都很容易从银行、金融理财机构获得贷款。常常有人拿贷款报价的年利率来说事,鼓吹只要你某项理财投资预期收益率高过贷款年利率,这样贷款就有利可图。尤其是在股市大热、楼市疯涨的时候,常常有理财公司或某些人鼓励你去融资贷款。

很多人天真地认为,我贷款的利率不是很高,只是拿来周转而已,几个月可以还清,最多一两年肯定能还清。如果你是坚信自己的直觉,认为实际年利率是想象中那样的话,宝妈劝你还是不要去借贷。因为连计算准确数字的能力都没有,随时有可能被数字玩死。连掂量自己还款斤两的能力都没有,何来有把握短期可以还清高昂利息的贷款呢?一旦还款时间从几个月延长至一年、两年,甚至更长时间,你还有底气说“肯定能还清”?!把人逼进死胡同的,不是高利贷,而是贷款人没意识到真实贷款利率有多高。

不信?看看下面的例子,用EXCEL一算就知道实际年利率。记得在心里默默地跟高利贷的24%年利率比较一下哦。

(1)信用卡分期付款

办信用卡的时候,不是说有免息分期付款吗?的确是有的,不过要按月收手续费。“手续费”其实也是换个名堂来计算利息。

好多银行规定在免息期内按刷卡消费总额按月收取0.6%至0.8%手续费,这里取0.6%计算。注意哦,这个手续费是每个月都要收,而且收的金额都是一样,就是你刷卡消费总额*0.6%、然后每个月必须还上分期付款额。随着时间推移,你偿还的本金越来越少,但是每个月手续费依然是按最初欠款总额的0.6%计算,而不是剩余本金的0.6%。

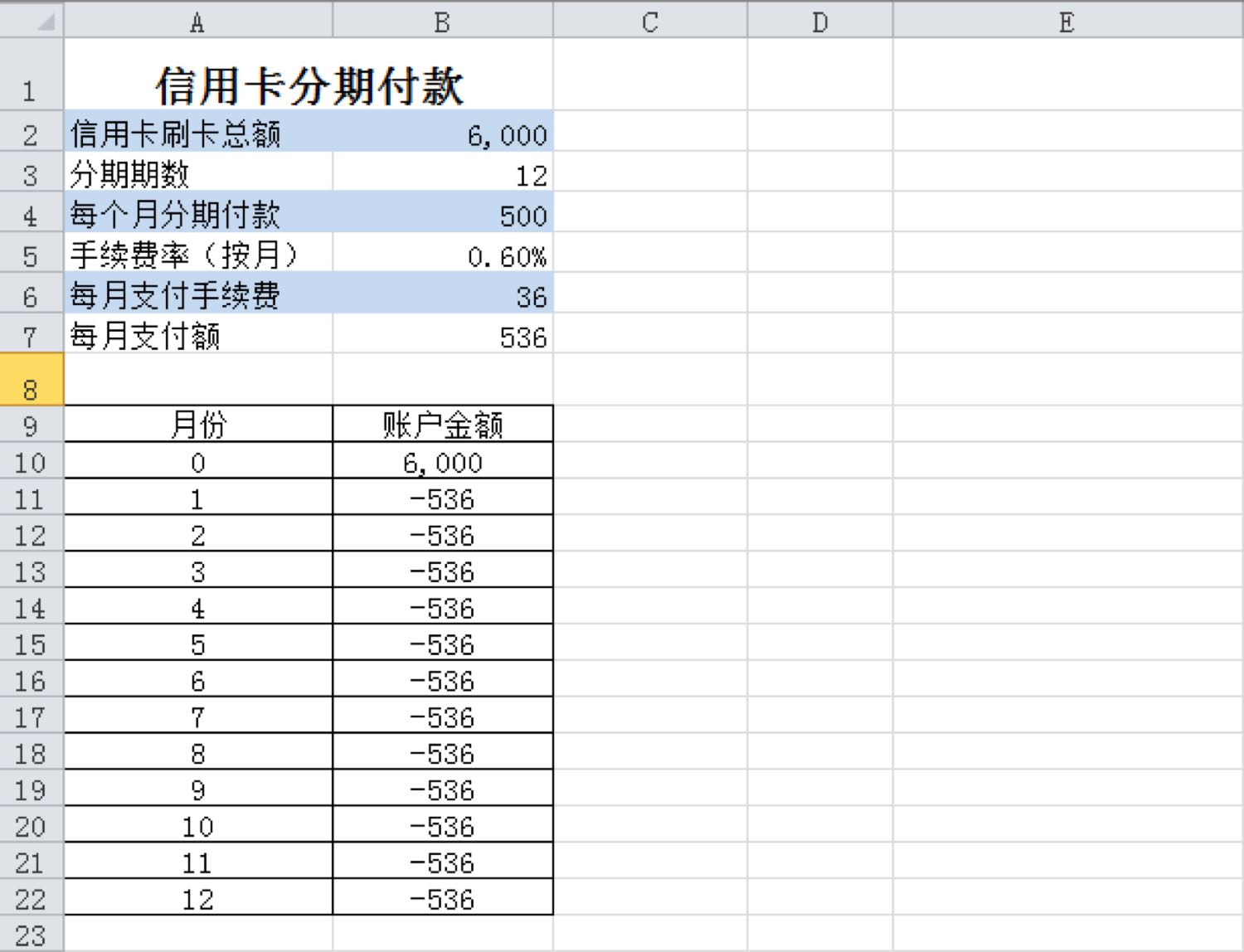

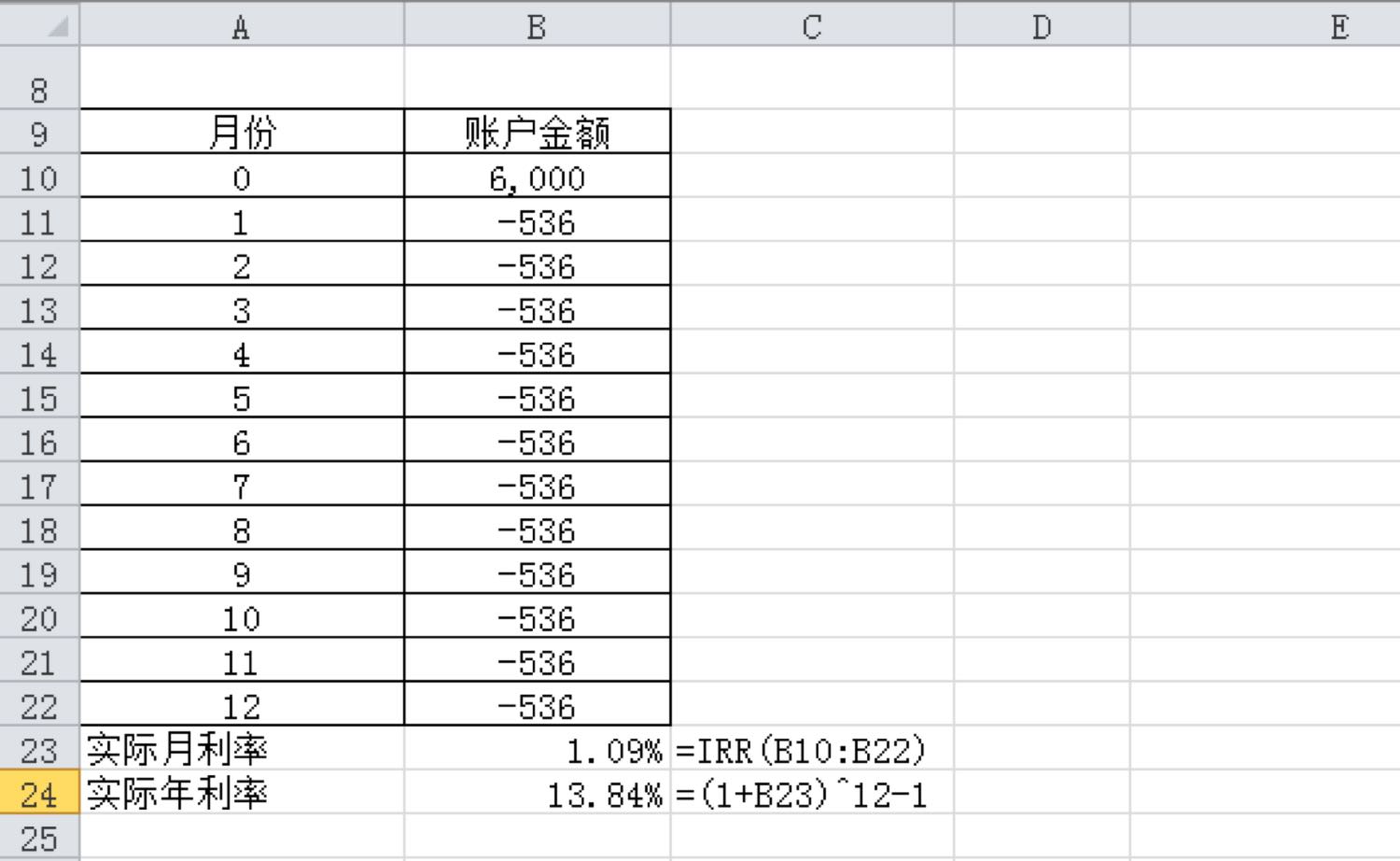

小明同学,刷了6000元买了个手机,不过这次他分期付款、分12个月,期间没有逾期、没有产生新的刷卡消费。我们用EXCEL列个表来看看到底总共该还多少钱。

上面月份0时进帐6000元,代表小明同学刷卡获得6000元现金贷款,之后每个月支付给银行536元、所以取负值。

EXCEL里面有个计算贷款或投资内部收益率的公式,IRR(VALUES)。IRR计算一组现金流的内部收益率,这些现金流不必为等值的,但必须按固定的时间间隔产生,如本例按月产生。用IRR公式将6000和后来12次每月支付536这些数值就可计算这笔信用卡还款的按月计算的实际利率。

注意,这里IRR计算出来的是按月计算利率,我们得把它折算成按年计算的实际年利率,计算可得是13.84%。这个利率不算低哦。

(2)信用卡逾期还款

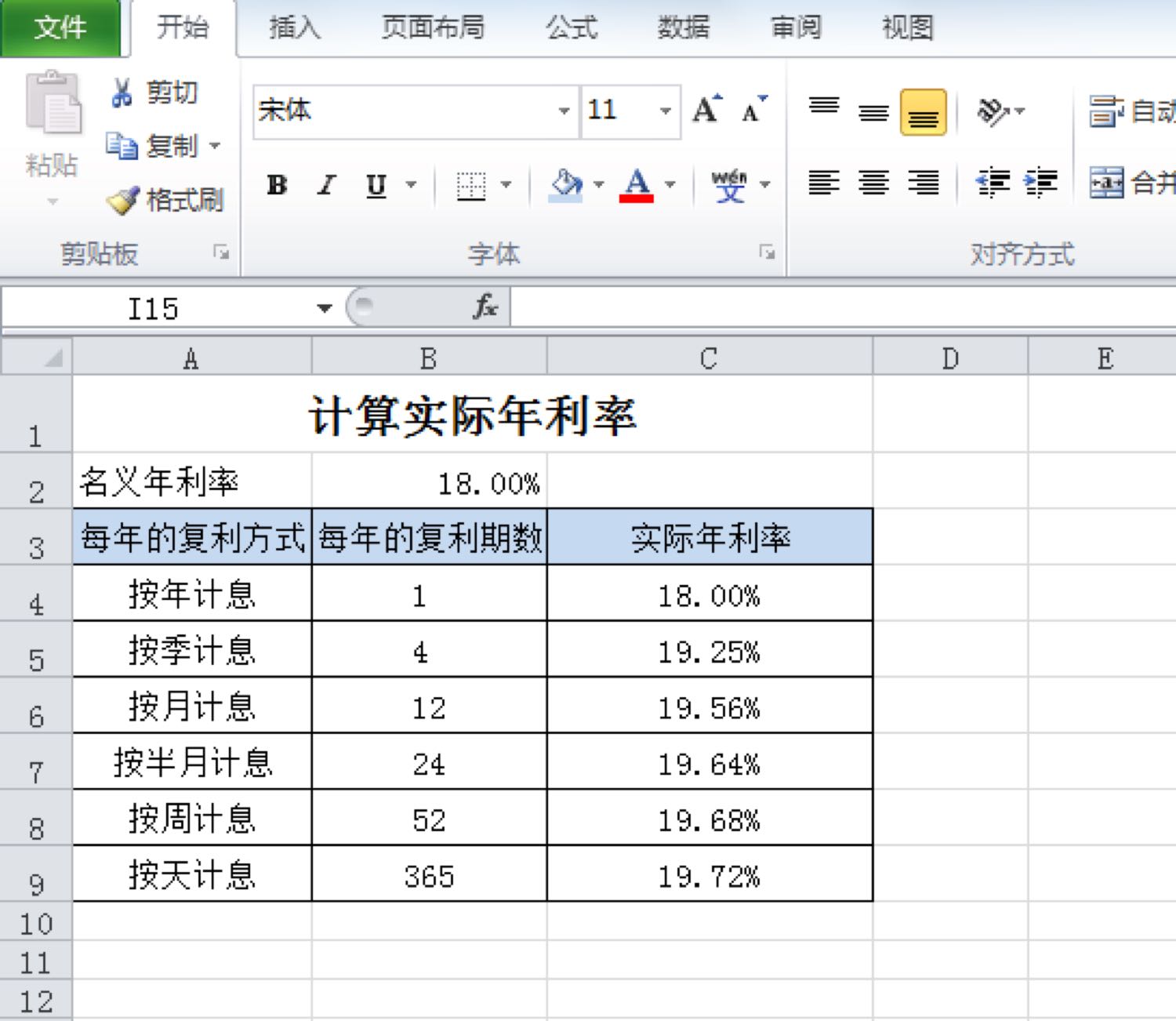

复利利率是这样计算的:当年利率r每年复利n次时实际年利率= [(1+ r/n)^n] – 1。我们列表来看看一年计息次数对实际年利率的影响。

目前国内银行信用卡的名义年利率平均约为18%,按照上面公式看看不同计息次数下实际年利率会有多少。

随着计息次数增加,实际年利率的增长会放慢。经过计算,一年计息次数为36次时实际年利率(19.668%)和一年按天计息的实际年利率(19.716%)就已经非常接近、差异很小。

现实生活上有没有这么多计息方式呢?答案是有的。比如信用卡逾期还款按日计息。一般信用卡不会直接告诉你年利率,只不过悄悄地说逾期还款不享受免息、按每日万分之五(0.05%)计息,有些银行是按月复利、实际年利率就为(1+ 0.05%*30)^12 – 1 = 19.56%;有些银行就按日复利,实际年利率高达(1+ 0.05%)^365 -1 =19.72%。看上去以为每日万分之五很少,一年复利下来还是蛮高的。

实际上信用卡逾期还款不止这么简单。银行信用卡持卡人不能全额还款,将可能产生两部分费用:1)按日万分之五计算,并按月复利计息的利息费用;2)可能的高达5%的滞纳金(未能满足最低还款额时产生)。假设小明同学一时冲动刷卡买了个手机,还是花了6000元,一年下来忘记还款、并且再没有产生新的刷卡消费,那么小明同学刷卡1一年后将产生多少债务呢?

上面已经算过,按每日万分之五(0.05%)计息,按月复利的年利率就为[(1+ 0.05%*30)^12] – 1 = 19.56%。那小明同学一年后债务总共是本金+利息+滞纳金= 6000 +6000 *19.56% +6000*5% = 7473,折算年利率就为7473/ 6000 =24.56%。这个实际年利率比银行长期贷款的利率4.9%不知高多少倍。

是不是有个数字似曾相似?合法高利贷的年利率上限是24%哦。信用卡逾期还款的实际利率非常高,很多人不以为然,一旦逾期被催款才喊穷,大骂银行乱算利息。为什么会这样?还不是因为很多人直觉地以为信用卡利率低、高估心理承受能力啰。

(3)收取手续费的民间借贷

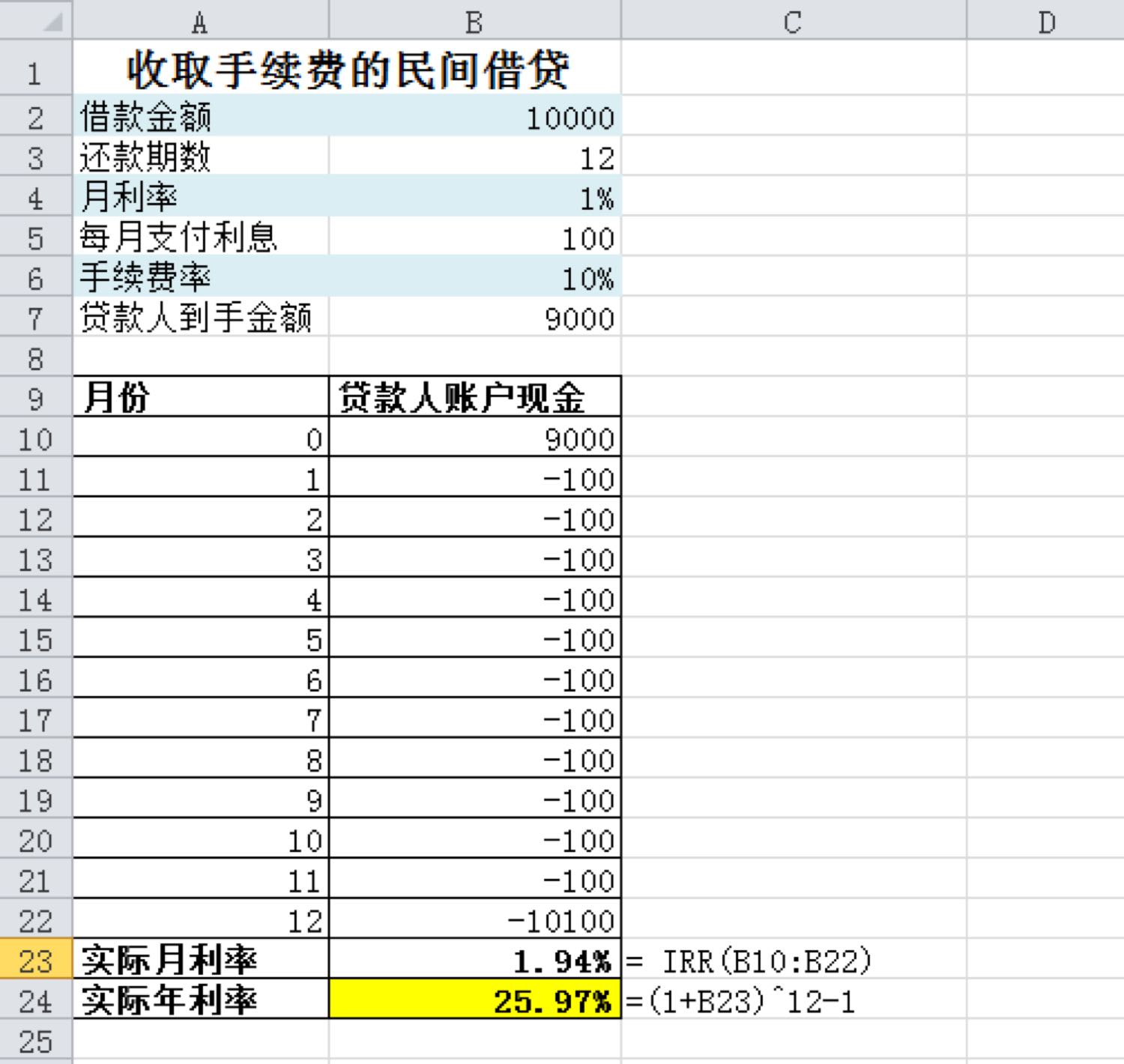

一些合法金融机构提供的贷款,以及很多民间借贷都会贷款是从本金里抽取一部分为“手续费”。比如借款1万,借贷机构扣除1千元手续费后仅给借款人现金9千,按约定利率付息,到期需支付1万“本金”。

以月利1分、10%手续费率为例,计算一下民间借贷的实际年利率。

表面看“月利1分”,但收取手续费后复利月利率将近2分,实际年利率已超过24%。不过国家法律有规定,不论高利贷以“手续费率”来约定年利率,或者是收取各种名目费用,如果约定的利息与所谓的手续费累加后高于最高法院司法解释规定的最高限度,高出那出部分就是不受法律保护的。

从上面几个简单例子可以看出,贷款、信用卡甚至未来新形式的贷款模式,所宣称的只是“名义年利率”或者按月、按日算的“名义利率”。这些都不可信,因为不是代表真正的贷款成本。也别轻易相信自己的双眼,所见未必是真实的。

计算实际利率,只是衡量能否顺利还款的一部分。如果平日连自己真实收支多少搞不清楚,还是不要轻易碰高利贷。

毕竟,高利贷之于一个家庭,正如癌症之于一个青壮年,及时积极处理还可能留有一线生机,稍微拖延时机、甚至放任不理,就只有死路一条。

(文章插画来自互联网,版权归原作者所有。

本文出处:公众号“伪女权的全职妈妈”)

加精

加精

信用卡看似利率不高,其实并不是,但是高到多少就不知道了,楼楼科普得非常到位

下次我尝试从简单的算法写起,一旦懂用Excel计算金融问题,心里面就会拧得清

多谢支持

楼主写的很好,支持下

看完文章,我好奇楼主工作~

看数据,清楚多了!以前一说日息月息啥的,感觉不高,算完年息就蒙圈!

如同昵称,是个全职妈妈