收支替代率,可以放心理财的秘密

前面说了收入,也聊了支出,这节课把这两件事结合起来看。

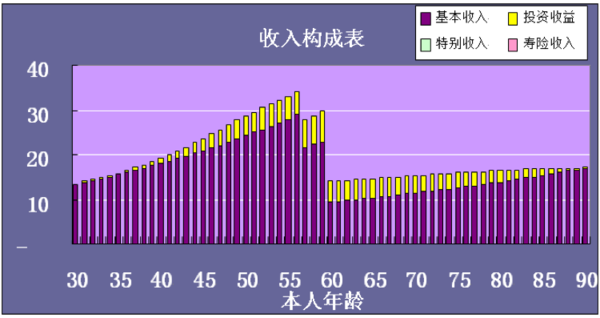

先分享给大家一张图:

分享这张图是想说:其实人的一生,收入趋势是可预测的。跟生理、经验、能力和所处行业都有关系。一般来讲,35~55这20年是一生的收入高峰期,如果你在这个时间段没积累足够退休后30年所需的话……那就,只能生个厉害的小孩啦。

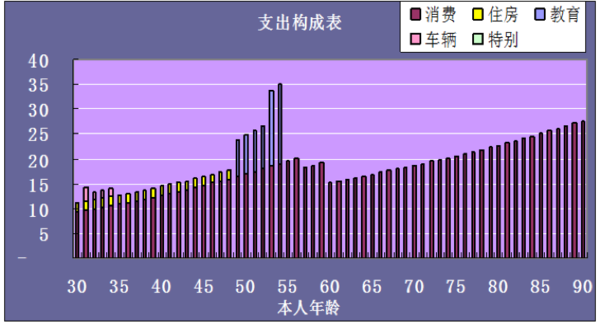

再来一张图:

这张图又是什么意思呢?

记住这句话:人一生要花的钱也是有规律的。这个规律告诉我们的就是:不能花到人还在,钱没了的境界。

因为一生的支出规律是基本可以模拟的,可以发现:第一个支出高峰期是30岁~35岁,这一阶段的主要指出是成家立室;第二个高峰期是50岁左右,上有老下有小,年幼的孩子长大外出求学、父母进入老年;第三个高峰是漫长的养老考验。

对普通人来说,花钱有一些避不开的羁绊:年轻时没收入,求学和生活的钱由父母出,年纪大了也必然要把钱花在子女身上;60岁以后,收入来源减少,如果没存够三十年的养老金,就需要子女的支持,相反如果我们老了还能养活自己,那子女在中年时的压力就会小很多。

理财师会说一个专业词汇,叫“替代率”,社会意义上的养老替代率指的是:退休以后的生活水准和退休前平均开支的比例,一般来说,80%就算是安度晚年的标准啦。但其实,100%甚至更高的替代率才好,越老越要活得舒服才是人类的追求。

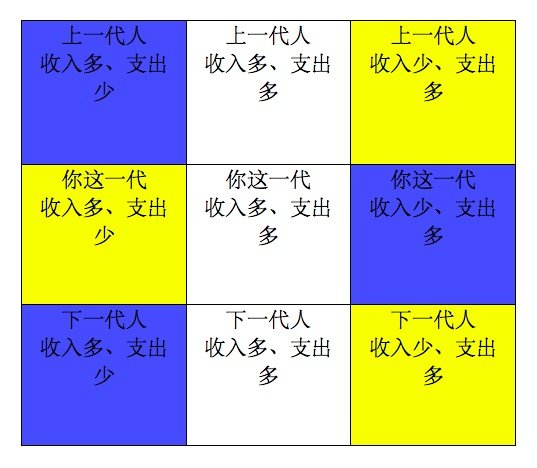

老班独创了一个专业名词,叫“家庭收支替代规律”。以你自己这代人为参照,上下各一代人,共三代人的收支情况互为因果,决定了你能花多少钱。如果上一代的积累很多,30岁时买房、买车的消费压力就会小;如果下一代的收入高,退休后30年的生命质量就会高。反之,上一代的压力也可能会传导到第三代。不是只考虑时间或者只考虑自己就可以放心花钱的。

在各种排列组合中:

蓝色的组合对你这一代最有利;而黄色的组合对你最不利。

其他的情况中,有两个组合要提一下:

最左侧组合:富人是怎么造就的

最右侧组合:苦逼的一生(纯属玩笑,不要对号入座哦!)

“家庭收支替代”分析的好处在于,能清晰的让你看到自己和家庭的现状。 有妹子说了,我怎么知道下一代啥样啊?恩……不要这么死板,“一生收入图”和“一生支出图”结合着看,判断一下自己处于哪个位置,又在朝哪个方向运动。一番分析下来,你就知道该怎么花钱了,更重要的是,看到了理财的紧迫性。