“7折房贷”比降价更猛

关于房子,有什么是大家都会讨论?说出来又都有益的呢?买不买,你能自己拿主意,对吧?位置买在哪,因人因地制宜,对吧?花多少钱买,这个——我可以说——其实,房子买不买得下来,总成本多高,最大影响因素不是房价,而是房贷!

其实,利率一点点折扣常常比开发商降价划算,一套100w的房子,开发商9折卖你也不过少了10w元;但是一笔100w元的房贷,同样30年贷款,不同还款方式最多能差80w元。会贷款的人不用等房价跌。

所以这节课老班说说利率对房贷的影响。

细心的人会发现,网上最新版的“房贷计算器”都有了“7折”的选项。

“7折房贷”相当于什么呢?基本上就是从银行贷到公积金贷款的节奏。这个折扣2008年金融危机之后曾短暂出现过,那时候拿到这个的贷款利率的同学后来都乐翻了,后来房价跌过几次,但他们却没什么实际的损失!不信?那就举个毛栗子~

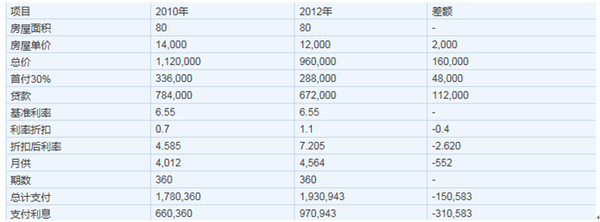

下图是网上流传的一个案例:

某小伙伴儿2010年在上海购买80平米房产,单价1.4万元,总价112万,执行基准利率(6.55%)7折贷款利率。今年市场不景气房子单价降到1.2万,总价为96万,但只能拿到基准利率(6.55%)上浮10%(1.1倍利率)的贷款。

老班给你算算:

2010年买房的话,首付112w×30%=33.6w

2014年买房的话,首付96w×30%=28.8w

要是2014年买房,首付款少花4.8万元。可是还有贷款呢:

2010年的贷款利率为6.55%×0.7=4.585%,贷款额:78.4w(112-33.6)

2014年的贷款利率为6.55%×1.1=7.205%,贷款额:67.2w(96-28.8)

按照30年等额本息贷款计算(可使用网上的房贷计算器),虽然2010年贷款额高,但每月比2014年少还552元,30年下来利息少31万元,总支少15万元。当还贷到第7年时就与降价之后购买支出总额一样了。

So,那些心心念念觉得房子便宜了再买的小伙伴,你从今天的案例学到什么了?