五花八门的保险,老班教你分清楚(下)

上一节咱们讲了意外险、寿险和健康险,还有一些我们常见的保险,是带有一定投资功能的,来看看都有哪些,以及它们各自的特点。

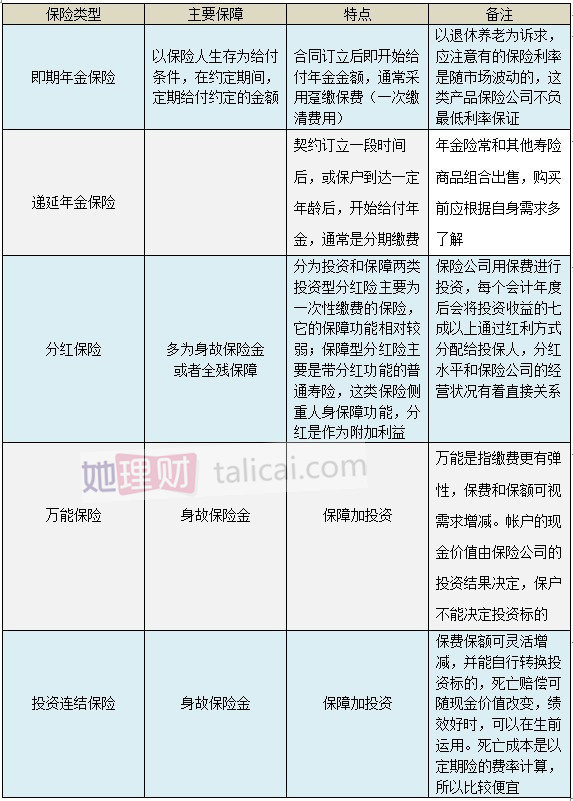

四、投资型保险

年金保险和分红险基本上能够抵御通货膨胀,不过这两类保险的收益可是比不上大多投资产品的,但是它们基本上没有什么风险,所以很多人会选择用年金险或者分红险来进行避税、保护资产和转移资产。

万能保险和投资连结保险属于保障和投资相结合的保险产品,它们的特点是弱化保障,强调投资收益。它们的投资收益是取决于保险公司的投资运作水平,因此以获取投资收益为主要目的同学们可以选择这两类保险,当然记得要选择投资水平较高的保险公司哈~

五、家财险

家庭财产险是保障我们家庭资产的有力武器,它分为普通家庭财产保险、定期还本家庭财产保险和利率联动型家庭财产保险。

(1)普通家庭财产保险是一种消费险,保险期限为1年,没有特殊原因中途不得退保,保险期满后,所交纳的保险费不退还,如果想继续保险需要重新办理保险手续。

(2)定期还本家庭财产保险的承保范围和保险责任与普通家财险相同,保险期限为1年期、3年期和5年期。它具有灾害补偿和储蓄的双重性质。投保时,投保人交纳固定的保险储金,储金的利息转作保费,保险期满时,无论在保险期内是否发生赔付,保险储金均返还投保人。

(3)利率联动型家庭财产保险除拥有相应的保障责任外,如遇银行利率调整,随一年期银行存款利率同步、同幅调整,分段计息,无论是否发生保险赔偿,期满均可获得本金和收益。

六、商业保险VS社保

经常有同学问老班,我都有社保了,还需要商业保险吗?商业保险和社保在各个方面的差别还是很大的,具体来说呢,老班一张表给大家总结好了:

好啦,关于各类保险的功用、特点,老班用一节课给大家说完了。至于如何挑选适合自己的保险,请大家继续学习保险类其他课程。