复利为什么收益惊人?

俗话说,时间就是金钱。这句话用在理财上尤为恰切。

大家都听过“钱生钱”这个词,说的就是利用货币的时间价值,让利滚利、钱生钱,积少成多。举个简单的例子,我们都在银行存过钱,1000元一年期定存,到明年这时候就会得到1015元(按照1.5%的利率)。这多出来的15元,体现的就是货币的时间价值。

既然时间有价值,钱可以生钱,那么究竟价值几何呢?我们就谈谈复利和它的小伙伴单利。

举例1:按照单利计算收益

财小喵买了10,000元的5年期凭证式国债,当时的利率为5%(为计算简便取整)。小喵每年在这部分国债上的投资收益=10,000*5%=500元。

5年下来,一共获得利息500X5=2,500元。最后到手12,500元。

这个例子中利息的计算方法为单利。什么意思呢?就是你的利息不会和本金一起去滚动,只有本金在年复一年地生钱,而利息则是每年结算一次,5年加起来是2,500元。

举例2:按照复利理财

财小喵这次买了10,000元某理财产品,期限1年,年化收益10%,假设投资期限和年化收益率不变。

1年之后小喵连本带利获得10,000+10,000*10%=11,000元。小喵选择用这笔钱继续购买该产品。

第2年小喵可获得:11,000+11,000*10%=12,100元。继续投资。

第3年小喵可获得:12,100+12,100*10%=13,310元。以此类推。

……

你们一定看出来了,两个例子中最大的差别就是:收益和本金是否一起用于投资。生出来的钱(利息),也可以继续生钱,这是复利和单利的本质区别。

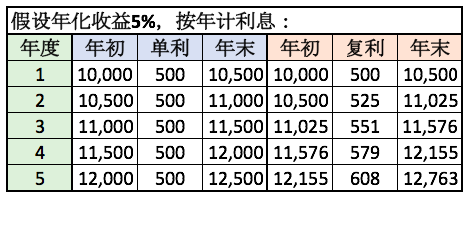

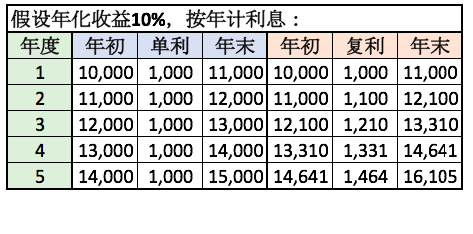

其实,不论单利复利,都具有滚雪球的效果,但同样收益率水平下,复利的雪球滚得更快更大。来看一下对比:

从上面两个表可以看到,在年化收益率分别为5%和10%的情况下,到第5年,单利和复利到手的钱分别相差263元和1,105元。

投资期限越长,年化收益率越高,单利和复利的差距就越大。知道老班为什么老说理财要趁早了吧,时间的魔力不可小视呀!