懒到不愿意记账?可以

从收支变化图的使用上,很多人一定发现了这样的问题:

图好不好用,跟两个条件有关:

1、收支波动大不大?

2、现在是否处于特殊情况中?

实话说,有两种人不用记账:开支稳定的人和家庭结构简单的人。

如果你是其中一种,不记账没关系。只要按季度或者按年做一个收支预算表,到规定时间看看自己是不是“在表里”就好了。

老班就是这样,往前推十年(暴露年龄了,其实有三年的数据就够了)每年大约赚多少钱、存多少钱都有数,就能推导出花多少钱和相应的原因(物价变化?还是质量提高?)。

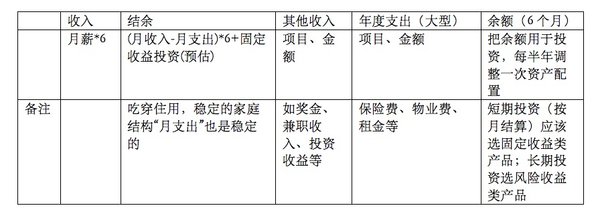

可以选择每季度或每半年做一个预算表(已半年为例):

注意:选择预算表的时间的学问是:收支变化越多周期应该越短。但是,不应该超过6个月,因为即使收支稳定,每6个月也应该重新审视资产配置是否合理。

收入变化波动较大的同学,不要按季度总结,可以按月;相反,没有季度奖、年中奖的同学,半年一次就可以。

第二种情况是处于特殊情况的家庭,比如:

新婚、生娃、意外失业、创业……那时候会有大幅度的收支变化,就不适合用平时的记账分析手段了。

这种情况我们建议做现金流预测,特殊时期不考虑资产变化,也就是这一段特殊时期的现金流入流出可以达到平衡就OK。衡量时间可以细化到周,也需要做整个周期的现金规划(生娃是十个月,失业是1~3个月,创业至少穷一年)。

最后,给不爱记账的小伙伴们的建议:

1.记账不是为了让你痛恨花钱,那样不人道;记账是为了让你更快乐的花钱,因为你知道这些都是你能花的。

2.如果你是支出基本稳定型的同学,不需要记详情帐,只要按周或者按月记录收支总数生成收支的两个表就好。

3.如果你是花钱“无感”型的选手,那就先调支出结构,再做年度变化图。这时分类汇总对你非常有力,好像E家,进入到稳定的收支状态,基本可以预测下月或者下季度的结余时,买件漂亮的衣服又如何?

4.如果你是缺乏信心型的妹子,看到自己每个季度、年度的变化,会大大增强你理财的信心和动力,老班当初就是这么做的哦。