谁还没点儿隐性收入

通常来说,没钱只有两种情况:不够花和“感觉不够花”。真正入不敷出(生存)的人是很少的。另一面,不会理财也不是因为不想理财,而是觉得不够拿来“理财”,所以“没钱”通常只是我们原谅自己的借口。 对很多人来说,如果今天不开始理财,就可能永远开始不了。明日复明日,明日何其多。

帮大家算算账,怎么才叫“有钱”?

【案例讨论】

A:在国字头某某政府部门工作的科员A,工资5000元。大学毕业2年,国考进入。

B:在某知名外资百货宣传部门工作的职员B,月薪5000元,年终双薪,同样大学毕业2年,校园招聘进入。 一定要选的话,哪一个有钱?

选A?

原因是:公务员是不扣除养老金的,他们的收入除了基本工资,还有津贴、补贴和奖金,还可能享受地区附加津贴、艰苦边远地区津贴、岗位津贴等,另外有住房、医疗等补贴、补助……通过考核的还享受年终奖金。 我不是鼓励你去考公务员,只是想说明一点:工资额不能反映收入水平、更不能反映是否有钱。

选B?

5000 X 14>5000 X 12,对吧?

可真的这么简单吗?其实这是一个陷阱题。收入是个系统工程,有1+1>2的可能性。这个可能性包括:津贴、福利、保障体系,还包括成长空间(在投资领域有一个词,叫市盈率)。

从表面来看,很难分辨A和B谁更有钱。所以要回答谁更有钱这个问题,首先得搞清楚:除了“工资”,工薪族还有哪些收入。

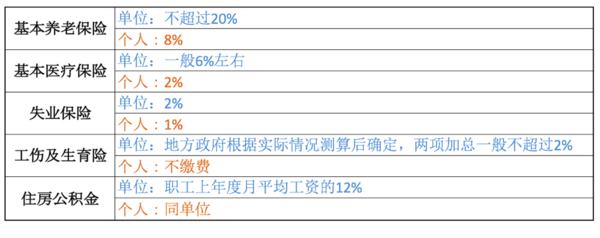

还有五险一金对不对?

收入按照获得的时间可分为当期收入和延期收入两大类。工资、奖金、补贴等等都属于当期收入,五险一金则是典型的延期收入。

以北京市为例:

顺便提醒大家一句:正规企业都要为员工缴纳五险一金的,这不是一项可有可无的福利,而是硬性规定。这可是一笔很可观的延期收入呢!