她理财 App

她理财 App

赔了还能赔?这款产品只有2周核保宽松期!

想当初17年刚刚接触保险时,最热门的产品还是弘康人寿的哆啦A保。

重疾最多赔3次,轻症最多赔2次,不知道大家还记不记得那句宣传语——保额增强3.6倍!

当年的哆啦A保还带身故保障,同时可选附加300万的医疗保障,治疗费用超过重疾保额的还能再用医疗额度,当年可是燥热一时。

保险市场发展迭代如此之快,现在有了更多比弘康哆啦A保性价比更高的产品。

不仅如此,之前一直喧喧嚷嚷要被剔除重疾的甲状腺癌现在终于也被部分剔除了。

保险产品的迭代既反映了市场的进步,也反映了人们对自身的保障需求也更加明确了。

熟悉我的老粉都知道,我第一份保单是百年人寿的康惠保旗舰版。50万重疾赔1次,15万重疾赔3次,25万中症赔2次,还附加上了身故赔保费保障到70岁。

后来重疾新规调整前,又增加了达尔文3号保障到终身,60岁前还能额外赔付80%保额。

买保险这个事情吧,真的会上瘾。

买定期担心保障到期后出险怎么办,买单次的又担心理赔后保障终止怎么办。

我一直秉持的理念:人这一辈子得个5、6种不同的重疾,未免太亏,但两次不同种的重疾还是有极大可能的。

比如我爸就自己总结了,爷爷、老爷爷、老奶奶都是脑血栓,感觉自己也一定会得个慢性病;我妈高血压、低血糖、心脏病,肯定最后来了急性病。

现在的年轻人,生活、工作压力只增不减,再加上喝酒、抽烟应酬的,感觉癌症和心脑血管疾病都少不了。所以,患两种大病并不稀奇。

所以我也一直想配置一份多次赔付型重疾险,这时候昆仑健康保普惠多倍版就映入了我的眼帘。

昆仑健康不用我多说了,像健康保2.0、守卫者3号等都是他们家的好产品。

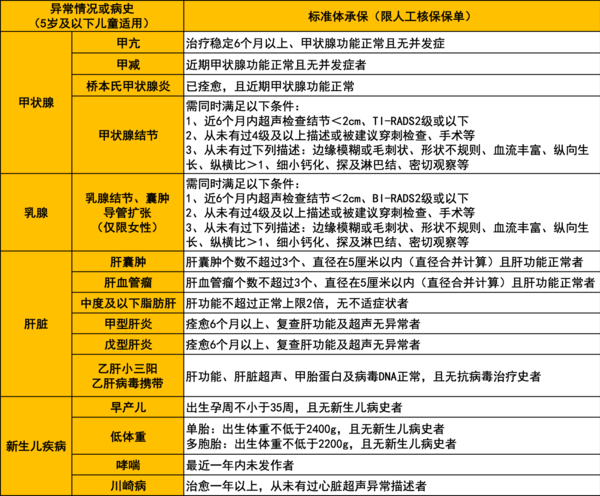

昆仑健康家还有一个值得夸赞的地方——不定时放开核保政策。

这不,健康保普惠多倍版也放开了核保政策,不过只有两周时间,只到7月31日!

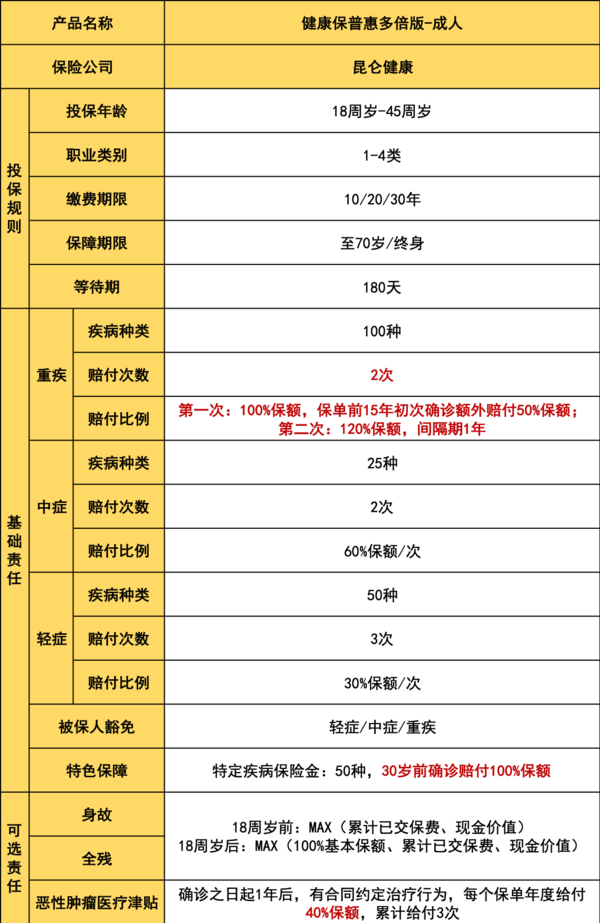

健康保普惠多倍版支持18-45周岁人群投保,可选保障至终身,最长缴费期限可到30年。

重疾最高能赔付2次,所以更推荐保障到终身,这样保障期限长患多次重疾的概率也更高一些。缴费期限就看个人的预算了,交30年每期的压力小,但总保费偏高;交20年相对每期交的要多一些但总保费要少一些。

健康保普惠多倍版两次重疾赔付都有额外赔付:

1)保单前15年初次确诊重疾,除了100%重疾责任赔付,还能额外获赔50%保额,也就是买50万有机会获赔75万;

2)1年间隔期后确诊不同种重疾可获赔120%保额,也就是60万。

25种中症赔2次,每次60%保额;50种轻症赔3次,每次30%保额。

重疾新规自今年2月份开始实施后,就规定了特定轻症最高赔付保额不得超过30%保额,这也是正常操作。

至于25种特定疾病,其实也包含在重疾病种中,如果在30岁前确诊特定疾病还能额外获赔100%保额。

假设买25岁的小丽买50万保额,在27岁时确诊特定疾病,那么可以获赔:

100%保额(重疾责任)+50%保额(前15个保单年度额外赔付)+100%保额(特定疾病责任责任)=250%保额

也就是买50万,最高能获赔125万!

身故与全残责任可根据自身的需求选择是否附加。如果想要储蓄型那就买上,这样保障到终身,平安到老没有进行重疾理赔,最后身故也能拿到保额,钱不白花。

如果预算非常有限,那就老老实实买重疾保障吧,想要身故保障就去买定寿。便宜,身故理赔还和重疾理赔不冲突。

关于恶性肿瘤的额外保障不想多说了,现在癌症有多高发大家也都知道。

恶性肿瘤医疗津贴性质更容易获得理赔。一是间隔期短,二是癌症本身就需要长期治疗,确诊1年后基本也需要持续治疗。

总的来说,健康保普惠多倍版提供重疾、中症、轻症基本责任,同时针对重疾最高可赔2次,都有额外赔付责任,能获得较高的赔付比例,可以说是一步到位的保障!

针对核保宽松的疾病我也做了整理,大家有需要的抓紧时间吧!

还没有人回复,赶紧来抢沙发啦~