她理财 App

她理财 App

网络互助时代的结束,留下这7500万用户怎么办?

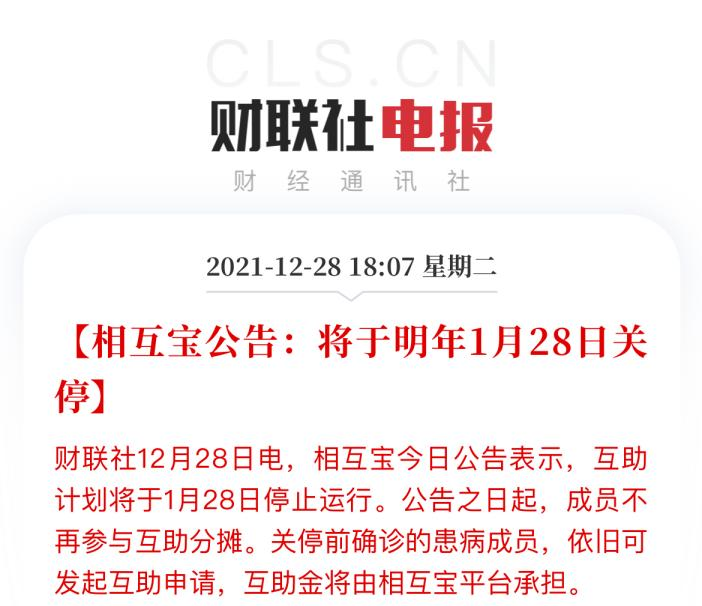

最近相互宝关停的事情,相信大家都知道了吧,支付宝最近就天天发消息滴滴我,提示马上要结束保障了,尽快去转投重疾险。

算了算时间,也就是再过10来天,全球最大的互助计划“相互宝”就要落幕了,届时所有参与该互助计划的成员,面临失去10-30万的重疾保障。

其实相互宝的下架并没有让我很意外,它能坚持到现在已经非常不错了。

在当前社会保障体系下,普通人在遭遇重疾和大病之时,风险抵御能力差,容易一夜返贫。

所以这种要求和价格比较低的互助模式前几年非常火,一年只要一百来块,就能拥有几十万的重疾保障。

它的出现,迅速成为了当时很多人除了社保之外,拥有的第一份健康保障。

那个时候我身边大部分朋友都参加了,我个人也非常认可,但互助计划本身的不确定性,也确实是存在的:

1、保障风险,这种互助模式没有办法给到全面、充足的保障,而且理赔的金额一般都不高。以相互宝为例,40-59岁最高互助金才10万,如果治疗花费,还有住院期间的收入损失都要靠这笔钱,显然不够用。

2、关停风险,能因为人数太少、赔付太高、公司业务、监管原因等关停,保障被中断。

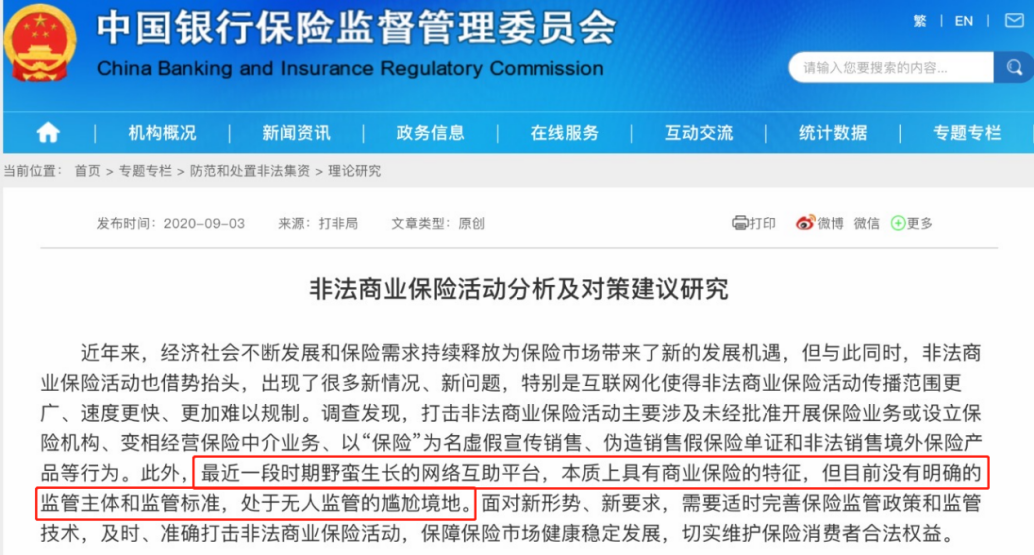

比如2020年9月份,银保监会发布了《非法商业保险活动分析及对策建议研究》提到,部分互助平台是非持牌经营,没有明确的监管标准,存在跑路风险。

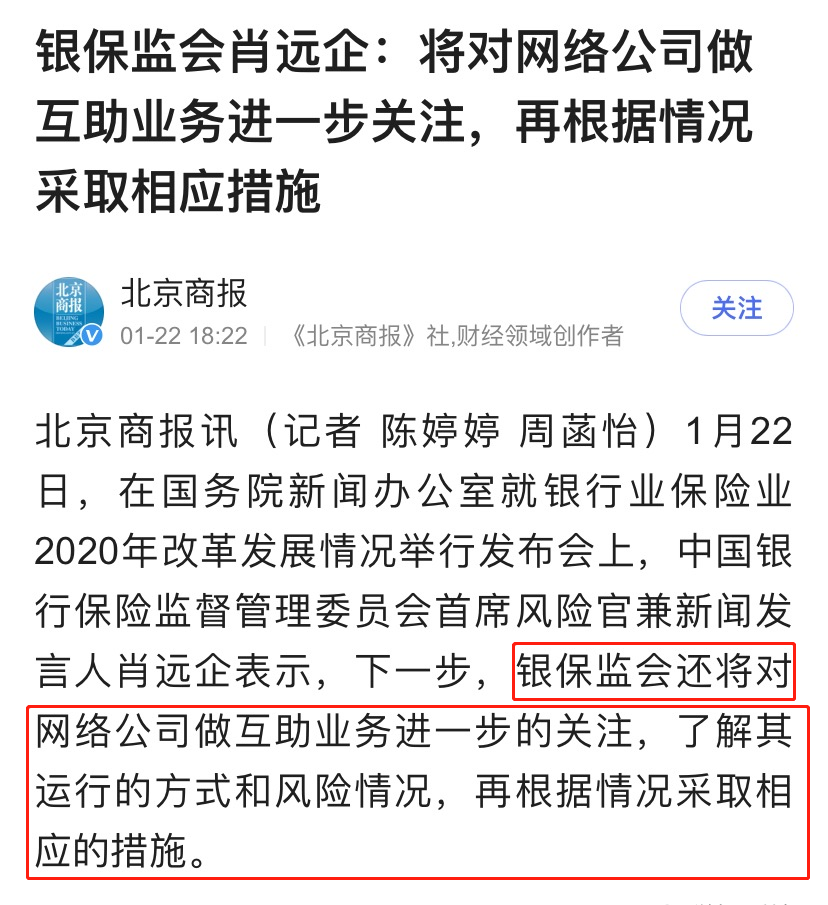

2021年1月份的时候,银保监会首席风险官兼新闻发言人也说了,接下来银保监会将对网络公司做互助业务进一部关注,再采取相应的措施。

监管盯的紧了,互助计划自然就会面临重大的挑战,从2021年开始到结束,包含相互宝在内,已经有10家互助平台宣布关停:

1月份:美团互助

3月份:轻松互助、水滴互助

4月份:悟空互助

5月份:小米互助、360互助

7月份:新浪互助

9月份:宁互宝

10月份:点滴守护

12月份:相互宝

存在关停的风险,就意味着健康保障随时有可能会消失。所以要获得确定、足够的保障,单纯依靠互助计划是远远不够的,最主要的保障,最终还是落在社保和商业保险的组合上才行。

所以如果条件允许,我建议所有人都要给自己和家人买上商业保险。

商业保险最大的优势是确定性很强,符合要求就赔,条款写进合同不会变,且受到法律保护。监管层面也非常严格,有保险公司、银保监会、保险法层层把关,即使保险公司倒闭,也会有对应政策,保证我们未来的保障继续有效。

但对绝大多数人而言,如果要买一个你不了解的产品,那这个买卖的靠谱程度,直接就取决于销售人员、卖保险的亲戚、熟人的良心程度。

因为信息不对称,结果踩坑不断的也大有人在。

今天简单科普一下,一般市面最常见的保险可以分为四类:重疾险、医疗险、意外险、寿险。

这四种也是最基础的,花样最少的,主要帮助我们解决下面这几个问题:

1. 重疾险和百万医疗险:百万医疗险可以报销百万的医疗费用,重疾险可以直接赔一笔钱,让我们拿来作为收入损失补偿。

2. 意外险:报销意外产生的医疗费用,因意外身故/伤残,可以按照严重程度直接赔一笔钱。

3. 定期寿险:不幸身故(或者全残),可以留给亲人一笔钱。

其中我认为最需要优先配置的,就是确定性和保障力度的重疾险。

重疾险属于赔付型保险,只要达到了合同规定的理赔条件,保险公司就得赔钱。一般情况下重症的种类包括癌症在内100多种疾病,一旦真遇上就可以申请理赔。

理赔款是一次性直接打到银行卡上,和治病开销无关、随便怎么用。比如买的50万保额,那就赔50万,这笔钱随便怎么花,可以拿来支付医疗费,也可以拿还房贷等等。

绝大部分的家庭和个人,在碰到癌症等重大疾病的时候,都没有办法达到“先交钱再报销”的经济水平。而重疾险的理赔款,能保护你的资产不受到黑天鹅事件的侵害,避免“因病致贫”的事件发生,最大化降低经济损失。

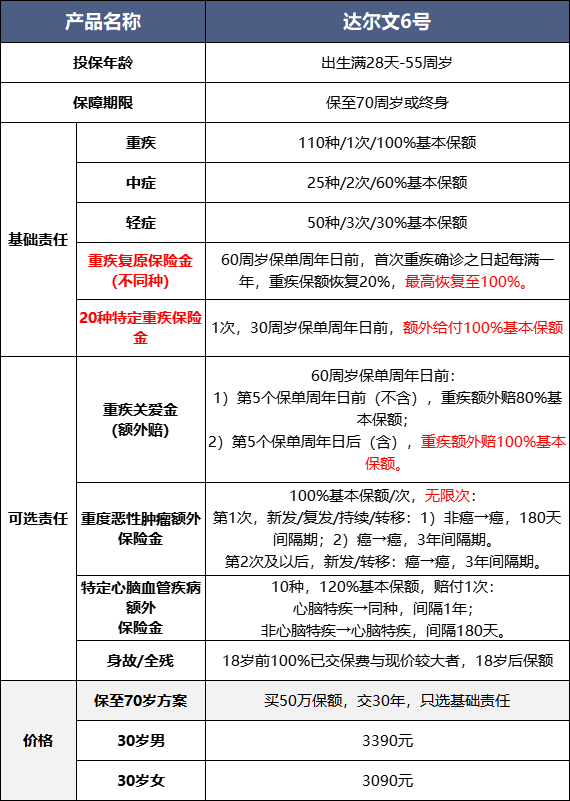

其实现在的互联网保险也很便宜,即使收入不高也能买到,比如小她刚整的重疾险达尔文6号,说是今年重疾险的网红新品,我重点针对他进行了研究。

保障方面,达尔文6号包含重疾+中症+轻症共185种疾病保障,分别是:

110种大病保障,赔1次,赔100%保额;

25种中症(比大病程度轻)保障,赔2次,每次赔60%保额;

50种轻症(比中症程度轻)保障,赔3次,每次赔30%保额。

它还额外送了个“重疾复原保险金”的保障:申请过重疾理赔的话,合同不会终止,重疾保额每年会恢复20%,最高恢复至100%,如果60岁以前再次确诊重疾(必须和第一次确诊的不是同一病种),可以进行二次赔付。

举个例子,假设30岁男性买50万,36岁不幸首次确诊急性心梗,会赔50万。

55岁时又因为一场意外导致严重Ⅲ度烧伤,此时距离第一次重疾确诊早已过5年,重疾保额恢复至100%,再赔付50万,2次一共赔100万。

我稍微看了下2021各大保险公司理赔数据看,理赔年龄占比最多的区间在41-60岁,如果能在60岁前获得更全面的保障,自然是最好。

最后来说说价格,互联网保险产品因为没有大量的线下运作成本,所以价格会比线下的产品要便宜很多,达尔文6号同样如此,30岁买50万保额,保至70岁,只选基础责任,只要3000出头就能买上了。确实不错,所以之前没有重疾险或者保额没整够的,这款肯定不会错~~![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

还没有人回复,赶紧来抢沙发啦~