她理财 App

她理财 App

又没抢到国债?看看它,复利接近3.5%,9月30日下架

这个月国债利率又降了,抢国债的人还是那么多,首页刷到几个帖子都说没抢到

咱们买国债看重的是啥?

安全,借钱给政府,国家信用背书。

省心,买完不用管,坐等收息。

收益,虽然国债利率一降再降,但是至少还有三点几,招行3年大额存单利率都低于3%了。

如果买国债是为了找个安全省心收益尚可的投资产品,那为啥不看看储蓄险呢?![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)

安全,储蓄险和国债、50万以下存款一样,能刚性兑付,即使保险公司破产,国家也会指定保司或者机构接盘,100%保障保单权益。

省心,一次性缴费,买完不用管理,需要用钱时减保取现;选择期缴,到缴费日期保险公司会自动扣费,咱记得给银行卡留钱就行,忘了留钱保司还会多次提醒。

收益,现金价值写在合同里,收益确定无亏损风险,选对产品长期持有复利能到3.49%,单利会更高。

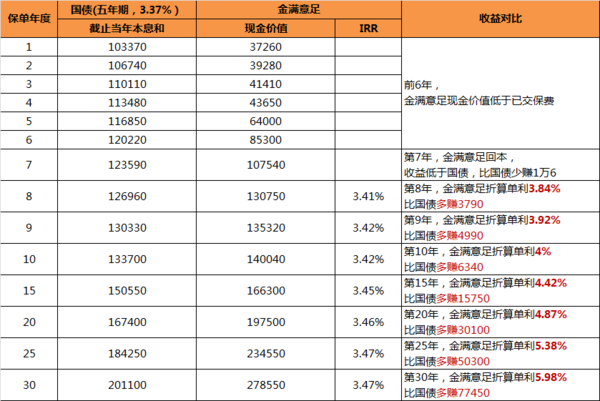

拿国债和储蓄险做个收益对比。

30岁女性,一次性投入10万,分别买国债和金满意足终身寿。

前7年,国债是大哥。

第8年,金满意足开始发力,当年IRR3.41%,单利3.84%,比国债多赚3790。

持有15年,金满意足折算单利是4.42%,比国债多赚1万5。

现在无风险产品的利率普遍低于3%,国债利率降低也是必然趋势。

买5年期国债,到期后如果还想买,需要重新抢,5年后国债利率大概率比现在还低。

如果有笔闲钱预计要存8年以上,金满意足是很不错的选择,长期持有复利能到3.49%。

买金满意足,8年后要是用不到这钱,咱们完全不用管它,保单的现金价值继续复利增值,单利不降反增,持有时间越长收益越高。

但是要注意,储蓄险的安全和锁定长期收益是拿流动性换的,请做好至少持有8年的准备再投保。

从上面的表里也能看出,金满意足第7年才刚刚回本,如果前6年选择退保,拿到的现价低于已交保费,收益直接为负数。

万一前6年急需要用钱怎么办呢?

金满意足支持保单贷款。

急需用钱可以找保险公司申请贷款,审批快的话,申请当天就能拿钱。最多贷现金价值的80%,每次贷款最长时间不超过180天。

拿上面那个表来看,假如投保第一年就要用钱,退保只能退3万7,贷款的话差不多能贷3万,先应个急。

目前金满意足的贷款利率是4.5%,对比借呗白条这种借贷渠道来说,它的贷款利率还是挺良心的。

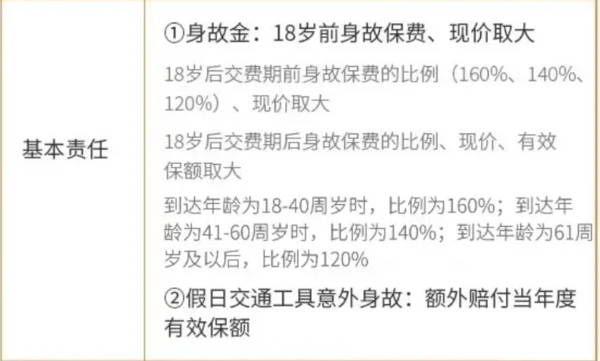

之前有财蜜问我,要是在回本前被保人去世了,不就亏了吗?

放心吧,不会亏的。

前面说「回本」,是把它当做了一个储蓄账户。

在面对「身故」,金满意足发挥的是寿险功能。

被保人身故,保险公司会从已交保费*系数、现金价值、有效保额里,选个金额最多的赔给受益人。

举个极端的例子,

30岁一次性买了10万的金满意足,31岁发生不幸。

这个时候现价3万多,有效保额没到10万,已交保费*系数有16万。

保险公司会按照金额最高的来赔付,赔16万。

如果是节假日乘坐交通工具意外身故,还能额外再赔一笔钱。

2022年上半年中国人存了10万亿。大家都想避险,然而保本保息的产品越来越少。

3年期存款的利率是3.15%,5年期的是2.75%,足以说明银行认为利率下行是长期趋势。

其实不光是存款、国债收益走低,从去年开始高收益的储蓄险也一直在下架。

前段时间颐悦无忧停售了,现在金满意足也确定只卖到9月底

趁着还没停售,买个能锁定长期收益的储蓄险当做压舱石,或许十年后看着远低于3%的利率,我们会感谢此刻选择了储蓄险的自己。

还没有人回复,赶紧来抢沙发啦~