她理财 App

她理财 App

下一阶段的理财目标:稳定的理财收入覆盖家庭所有开支

一个家里与钱有关的事无非是收入、开支、理财收入。

家庭基本情况:一家三口,孩子读公立初中,不补课、不上辅导班,每个月的兴趣班费用在1200-1500左右(具体要回家看看账本)?钢琴每个月的上课费用是800,乐理(大班教学)和柔道(有一个多月不舒服没去上)的费用比较少。双方父母过年各孝敬2000(我妈的全额退回),房贷+车位租金一万出头点,还交了1.4万左右的保险,其他的就是日常开支了(我们家衣服买的少,我也没买任何护肤品)。

2017年第一季度,没有外出旅游,我家的总开支是67484.8元,我也不知道基于以上情况这个开支是多了还是少了,反正确实做到了随意花。

2017年第一季度,托新股的福,理财收入创了新高,三个月合计:97051.57元!!一不小心理财收入覆盖掉所有的开支还有30%的结余。![[开心]](https://static.talicai.com/emoji/qq/emot8.gif)

![[坏笑]](https://static.talicai.com/emoji/qq/emot21.gif)

2017年第一季度,工作上的收入和往年持平,可以全部攒下。

我们学习理财的最终目的就是梦想达到财务自由,而达到基本财务自由的前提是:理财收入覆盖掉家庭基本开支(当然不包括买奢侈品等的开支)。

我家2017年第一季度虽然理财收入覆盖掉了家庭基本开支,但是因为理财收入中有近一半的收益是新股落袋的收益,大家都知道中签完全是靠运气、拼人品的,所以这个理财收益是不稳定的,也是不可复制的。

我现在需要思考的是下一阶段的理财目标:稳定的理财收入覆盖家庭所有开支。

我的理财一直偏保守,注重资产配置,哪天想提前退休的前提是:我的资产配置能产生稳定的、持续的收益,且收益是能覆盖家庭开支。这就需要不断地去调整家庭资产配置,现在这个社会讲究的是活到老学到老,否则你很容易被社会所淘汰。工作如此、生活如此(也要不断学习便捷生活的新技能),放到理财上也是如此。不断有旧的投资产品被淘汰,同时不断有新的投资产品出现,国家政策也时时在变,所以我们想长期取得比较高的理财收益,就要不断学习、与时俱进才行。

我家的工作收入差不多已经到顶,我也不愿意花太多的时间和精力在工作上,接下来的重心是在保证本金安全的前提下尽可能地提高收益。

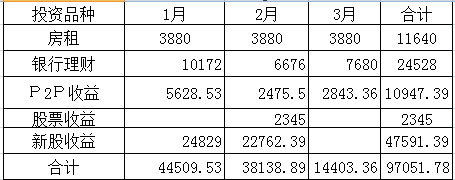

从下面我家一季度的理财收益明细表中总结和分析一下后续资产配置如何调整才能达到下一阶段的理财目标。

1、房租是最稳定的,除了换租客的时候其他时候不用操什么心,后续计划再购入一套房,希望增加房租的收入。购房的话本金投入会比较高,而且现在的租金远远赶不上首付的钱拿来理财的收益、也抵不了房贷,如果买了房的话,那么三到五年理财收入会下降;但是持币的话,购买力又永远赶不上广州房价的涨幅。

2、银行理财也安全且不用操心,都是买在娘家的城商银行的。因为我家国债占比比较大,所以到期的银行理财已经全部转投P2P的怀抱。

3、P2P由老公负责,大头的资金放在上市系、有资金存管的平台。2月开始拿出了15万左右的本金在一些平台薅羊毛,这个有一定的风险,计划投入本金不超过20万。

4、股票收益是两支有赢利的股票落袋了,手上持仓的股票都是亏损本金的。

5、新股收益完全是靠运气,会坚持打新(逢新必打)。

我家的投资还有国债和基金定投,国债都是电子式的,所以一季度没有国债收益;而基金定投已经坚持快两年了,但是一季度没见到收益(所以基金定投要想有收益需要耐心。)

最后的最后,我是希望房租、国债收益、P2P的收益(也许以后会有固收类的新品种)可以覆盖家庭开支,股票和基金定投的收益(我们家这两块投入的资金不多)因为不稳定:好的话一个月也许有几万,不好的话也许几年见不到收益,就没办法拿来家庭开支了。

那不就是实现了财务自由那

花销这种东西只有自己去权衡是多是少,因为每个人的追求不一样,我家一个人挣钱,结余很低,我同学家夫妻两个年收入大概是我家的3倍,但是每年的结余金额和我家差不多,因为她选择住新开盘高档社区的四居室(物业很贵,含健身游泳儿童娱乐那种),夫妻每人一辆车,天天开车上下班,每年玩几趟,给小孩花的倒是不算多。

每个人对于享受生活的定义不一样,花销差异还蛮大的,我羡慕你家被动收入就可以覆盖支出了,不过我们的年龄段不一样,我只希望我未来能够实现。

除了仰慕,无它。。。

中了2支新股?

我家一季度理财收益才一万三,跟你家比差远了,但覆盖三个月的开支居然绰绰有余~

你家收入高嘛,开支高完全正常。如要提高理财收入,不妨适当配置中高风险产品,提高收益率。

稳健资产配置的楷模!

接好运,希望40岁之前能够实现。

膜拜啊,特别是做到随意花。。。呃,这看下来感觉就特别爽。。。

羡慕,羡慕还是羡慕

给力