她理财 App

她理财 App

她月入3000,竟然买了16只基金

我们先看一位用户前几天给我发来的她自己的情况。

这位用户叫小p,因为之前股市大热时在基金上赚了点小钱,所以就单笔买入了很多基金,由于还是一个小白,不太懂得如何运作,大跌之后目前的账面是亏损的。她想把目前持有的基金精简一下,感觉现在是乱七八糟的,风险也大。

她的投资目标是,每年10%的回报就可以。

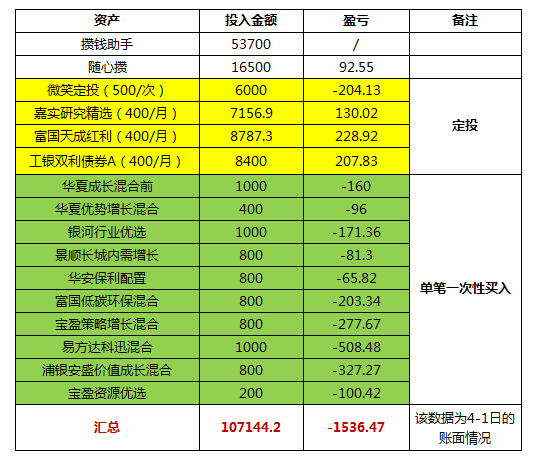

大家做好准哦,我们要看她目前的投资持仓了

黄色和绿色高亮的部分,全部都是基金资产,算上微笑定投里面的3只基金,一共16只!

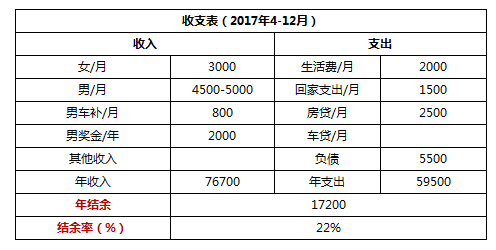

小p还特别贴心的把自己和男朋友的收支情况,详细的做了一份收支表,规划君这次就省事儿了,直接复制粘贴过来。

规划君先不分析,我们继续看小p的一些需求。

因为前段时间买了房,小p和男友的存款就剩4000元了。目前计划是买一辆车,有车了男朋友公司的车补就能提高到1900/月。

如果买新车的话是10万的预算,首付4-5万,月供2000/月,这个小p觉得不实际,目前的情况负担不起,所以计划买辆二手的,但要一次性给5万左右,可是目前俩人的资金还有缺口。

小p和男友的公司都有五险一金。去年小p配置了重疾险(保额10万保终身,20年交费,2540/年)和意外险(保额5万保至55岁,10年交费,1247/年),男友目前没有商业保险。

规划君看完小p的投资和财务描述,总结了一下目前存在的几个问题:

1. 基金买的太多,分散了盈利,也增加了风险;

2. 收支不理想,结余率较低;

3. 着急买车,但实际财务不支持;

4. 保险产品的选择不太理想。

规划君针对上述四个问题,逐一给出以下一些建议:

问题1:基金买太多

(小p单笔投资里200元、400元和800元的投资,是曾经定投一次后终止的)

小p的基金持有量,再次刷新了我所见用户持仓的记录。不过,在我与基友们的沟通交流中,经常发现有些人持有的基金过度分散,比如总共5万,或者10万左右的投入,会有10多只基金的持仓,每只基金不过万元的本金。

虽然我们强调“鸡蛋不能放在一个篮子里”,但是这种在某一类资产中的过度分散,其结果往往分散了盈利,而不是分散了风险。以前也写过关于持有几只基金比较好的文章,结论是当一个投资组合中基金的个数为3-5只的时候,对降低风险是有效的。超过这个数字的时候,风险降低的效果并不明显。

所以也正如小p自己的感受,这么多只基金在面前,乱七八糟的,管理起来也无从下手。

规划君对于这16只基金的态度是:定投的基金就继续定投着,不过里面的那只债券基金,虽说是只好基,但规划君不太建议定投,毕竟净值的波动不大,摊薄成本的效果几乎没有,跟一次性投资的结果也没什么区别。所以可以考虑暂停债基的定投,继续持有这只基金。

对于剩下的10只单笔买入的基金,建议可以逐步赎回。原因之一是,这些基金要么更换了基金经理,要么在近1-2年的业绩波动较大,业绩没有什么起色;原因之二,每只基金的持有量太少了并且过于分散,不如逐步把这些基金赎回,重新整合一下资金后选择除基金外的其他投资产品。

除了基金买太多以外,每月定投的金额对于月入3000元的小p来说,也有些高。微笑定投每月2次,每次最低500元,一个月就是1000元,暂且先不算债券基金的400元,另外两只基金每月也要投入800元,加在一起每月就是1800元,占了每月收入的60%,比例过高。建议每月拿出30%-40%左右的资金定投即可,这样的话,建议小p每月只跟投一次微笑定投即可。

问题2:收支不理想,结余太低

仔细看小p整理的4月至12月收支表,支出部分其实没有太大问题,导致结余低的主要原因,还是二人的收入目前不高,还房贷后压力凸显。所以提高结余率,还得要增加收入才行。

问题3:着急买车,但财务不支持

如果半年内买车,不动用小p自己的私房钱的话,那么无论是买新车走贷款,还是凑足5万买二手车,难度都很大。

恕规划君直言,车这件商品不是生活必需品,没必要为了买车而东拼西凑的准备钱。也没必要为了公司每月能有1900元的车补急着买车,每月找些油票、停车票应该也能报销吧。况且真买了车,后期的使用成本也是一笔不小的开支,1900元如果到了手里,自己又能落下几百呢?说不定还未必够呢。并且现实一些讲,两个人还得还房贷、还有5500元的负债,收入不算高的时候,买车只能火上浇油。

所以建议小p,买车的事儿往后拖拖吧,等自己的财务上有更多的结余并且有能力养车后,再考虑也不晚。

问题4:保险产品的选择不理想

值得鼓励的是,小p有保险意识,给自己选择了意外和重疾这两款基础的商业险。

不过这两款保险产品,私认为性价比不高。首先说意外险,每年保费1247,保额才5万元,并且保至55岁,可以肯定的是,这绝不是一款单独的意外险,肯定是附加在某个险种之外的。因为单独的意外险保障期限都是1年,而且每年只要一二百块钱,就能获得50万以上的保障。所以建议小p回去看一下保单,如果附加的意外险可以退的话,建议退掉购买一份便宜但却有实在保障的意外险。

重疾险的问题,主要是保额比较少,10万元还是保至终身,眼下10万元看个重疾都是不够的,更何况未来呢?所以建议在未来财务状况有所改善后,可以适当的增加一些保额。

总的来说,看完小p的情况后,给我的感觉总结一句话,就是“有很多选择是幸福的苦恼,但这些真是苦恼”。希望小p可以参考规划君的建议。

我也买了16个基金 卖掉了微笑定投里的一个 也管理的很好哇