她理财 App

她理财 App

500元搞定自己的重疾和意外我是不是棒棒哒?

先来说说我的情况,

破壳于1994年,2016年刚参加工作,家在三线城市漂在大北京

月收入3000左右,七七八八的奖金、年终近加起来,一年大概能有6万。

独生女,爸爸在政府,妈妈是老师,两个人的收入稳定,不用我管。

上学的时候,在学校办了一张招行的信用卡,最近总是接到他们的电话,大概就是每个月从信用卡里面扣二三百,得病了可以给10万。

每月二三百,一年就是三千来块呀,一个月工资呢。我果断拒绝了。

四月份忽然听说,之前的同事,和我一样飘在北京的小美,猝死在合租房中,几天后才被发现。

那天晚上我自己在租住的单间里面哭的稀里哗啦的。原来死亡离我这么近。

我为什么要一个人在北京,如果是在家里,有事家里人当天就能发现啊……

平静之后,我想起了招行总给我打的电话,觉得应该给自己买一份保险。

但是每年3000块钱,实在是太贵了,如果一年500块,我还是比较能接受的,再多我就没钱了。

经过仔细的对比,我给自己买了意外险和重疾险。一年保费540元。重疾10万意外10万。

即使有人说这保障太少了,我还是坚持自己,因为我只能接受这么多的保费了,并且每个人的情况不一样啊。

一:意外

一年58元。

如果出车祸什么的死了,保险公司给我爸妈10万

要是有个小磕小碰,去医院看病了,100块以上的部分,不管是住院还是门诊,全报销,最高能报销1万。

万一要是没死,残疾了,还能给1-10万不等。

虽然保额还是比较低,但暂时这样,等以后钱多了就买更高的

二:重疾险

之前银行电话营销的每年要3000左右,实在太贵了,放弃

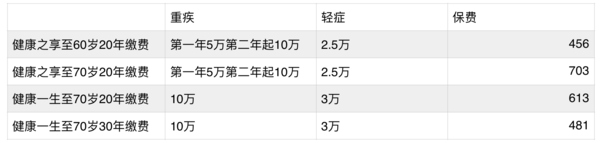

最终我是在健康一生和健康之享之间纠结

这两款应该是市面上最便宜的两款产品了。由于我预算的原因,一年500.所以果断的pass了中间的两个选择。

第四行的选择虽然比第一行贵了25块钱,但是在可以接受的范围呢。

保障时间更长了,轻症还多了5千,因为可以选择30年缴费,所以每年实际的支出并不是特别高。

最终我选择购买了健康一生至70岁,30年缴费,每年481元。

他唯一的缺点就是不包含身故责任。

但考虑到自己现在的年龄23岁,也没有结婚没有孩子,也不需承担很大的家庭责任,而且我不啃老就不错了,以爸爸妈妈的收入也不太需要我养他们,所以有没有寿险责任对我来说真的没有那么重要。

而且我觉得我照顾好我自己就是对他们最好的额交代。所以我只保障了重疾和意外。最基本的保障

一年的保费全部支出为:481+58=539元

可以获得的保障有:重疾10万、意外身故残疾10万、意外医疗1万、轻症疾病3万、意外住院每天50元。

棒不棒!

真的是棒棒的呢~厉害呀小姑娘~~你前途无量啊 ,哈哈哈 原谅我在这倚老卖老,年轻真好,保费都这么便宜

挺棒!

自己在租住的单间里面哭的稀里哗啦的...

很棒,收藏了

你不是一般棒棒棒的~还是你聪明,我当年就接受了招行一个月88块的保险,一个月88啊,一年1000多,傻了吧唧的交了那么多年![[哭]](https://static.talicai.com/emoji/qq/emot6.gif)

真厉害啊,我自己的还没挑好

这是在网上买的吗?

意外险我买个150的,有100w保额

重疾险用医保卡买的,130左右,10w额度,我明年准备买20w的,因为上年医保卡里剩的太少了

一年300搞定~

厉害👍,这个保险真不错

好厉害👍

真是那句话 年轻真好

我们是93的这波,我好朋友姐姐转行卖保险,第一件事就是让我同学买保险,然后我同学就买了份,听描述应该是重疾险,我问了一年2000+,保额她还记不清是十万还是五万,我听完想想小她看到的诸多分享,觉得她的不便宜,但是想了想没有帮她分析,因为是她姐姐给她推的,多嘴实在不合适。跟你的一比,她的更是不划算了,但是她属于人情险,你这才是真正的挑选自己承担的起的。

求意外险!

是的呢。就是在小她的保险买的

一直在她理财学习,看了好多财蜜的帖子,受益匪浅,才避免踩坑。大家都非常棒!

对,保险一定要选最适合自己的,说得天花乱坠都不如“最适合”