她理财 App

她理财 App

最终我还是买了保险(重疾险+定期寿险)

新1.5线城市,夫妻俩都是90后,2017.5月结婚。老公苦逼程序猿一枚,本人待产主妇,家庭年收入10W。其实我自己刚毕业就给自己买了份返还型重疾险,现在想想返还型不划算  不过交了这么久了价格也不贵就懒得退了,也是一份保障。那时候年轻不懂保险只是有个意识。近段时间老公经常加班,宝宝月底降生,突然意识到他顶梁柱的重要性,逛小她这么久也看了学到不少理财规划意识,遂决定一定要给他配好保险。

不过交了这么久了价格也不贵就懒得退了,也是一份保障。那时候年轻不懂保险只是有个意识。近段时间老公经常加班,宝宝月底降生,突然意识到他顶梁柱的重要性,逛小她这么久也看了学到不少理财规划意识,遂决定一定要给他配好保险。

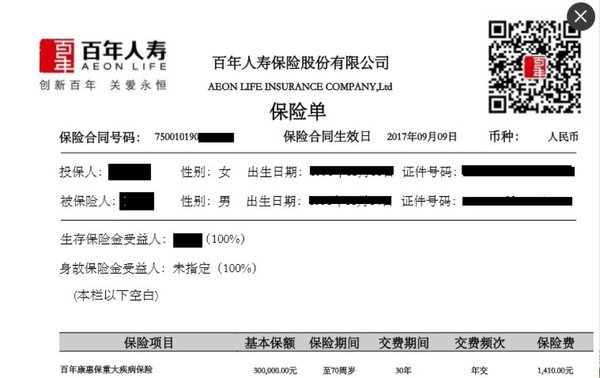

给老公买了一份百年康惠保定期重大疾病保险:

保障内容:

保费:1410元/年,交30年

保障期:到70岁

保额:30W

购买原因:一旦得了重疾,致命打击,这个可以缓解哈,另外老公除了正常社保外,公司有给他们另外购买医疗险。比对了健康之享,貌似保费低一丢丢也是选择它的原因

晒保单:

给老公买了一份瑞泰瑞和定期寿险

保障内容:

保费:2300元/年,交10年

保障期:至60岁

保额:50万

购买原因:考虑到孩子还没出生,家里还有三十年的房贷,算是风险储备吧!

所以,给老公配置的重疾和定期一共:1410+2300=3710元。等后期宝宝降临,再打算添加宝宝的保险,和补充我的及老公意外险。希望能当好家庭CFO,没有意外是最好的,不幸发生意外,愿我们都有能力从容淡定面对,不会对生活失去信心!

楼主很用心,这两款性价比都非常高

同是程序员的表示楼主好贴心~

1.5线城市是哪呢?

谢谢小组长肯定

一说项目要上线就感觉你们太不容易了

新一线吧,重庆

我觉得单薪可以选择拉长缴费年限提高杠杆比例更划算

嗯嗯,讨论过这个问题,主要是他不同意都这么长的缴费时间,所以一人决定一个缴费期限

看到第一句就猜楼主是重庆的,果然啊,寿险怎么不是买的大白呢![[观望]](https://static.talicai.com/emoji/ta/emot03.png)

怎么就猜中了是重庆 按10年缴费的话这款性价比高,总的少1500

按10年缴费的话这款性价比高,总的少1500

楼主,你说买过返还型保险,是不是每年支付金额很高?为什么觉得不划算了?

不高的,月缴两百四十五,交10年保20年,问题保额不高,我觉得我四十岁之前生重疾的概率还是很低吧 ,而如果返还收益很低的

,而如果返还收益很低的