她理财 App

她理财 App

晒单~重度晚期懒癌患者配保险的 曲折之路

家庭情况:三口之家,孩子爸35岁,孩子妈33岁,宝宝1岁半,二线城市,家庭年收入12万,夫妻均有五险。

之所以说是重度晚期懒癌且曲折,毫不夸张。十年前我姐就买了某安万能险,某寿分红险(那时她经济条件很好,俗话说的,钱多人傻)。我呢,用我老公的话说,具有超前的保险意识却没有拿得出手的经济。当时刚工作收入低,每个代理人都是说用收入的20%来买保险,我想那我吃穿用度完了就得负债买保险了啊(怎么那么别扭)。但保险我又认为是生活必需品(快来,赞下我超前的保险意识~捂脸),这中间肯定哪个环节出了问题。我当时压根也不知道有消费型的,要是早几年知道就好了,保险早买是真的便宜许多。

近年,癌症等大病太普遍了,身边亲朋好友也不能幸免。我才特别强烈的认为必须买保险,而且通过偶尔关注保险资讯,对消费型保险也有一定认识。当时想给父母和自己买重疾,一打听,对我来说,某安的消费型重疾险也是贼贵啊,保额还低得可怜。再说以我父母的高龄,还得体检,再者费用方面也太划不来了,就从某安(在这里说一下,某安的广告营销,人海战术实在强大,这么些年,我碰到他家的代理人和其他公司的比例为20:1)给自己和父母买了意外险,重疾也就搁置再议了。

前年,我姐带着我又应约某寿的业务员,准备给她女儿也买个重疾。我在旁边看我姐跃跃欲试想立马交钱,就谨慎提议要不先看下合同条款。业务员说,只 有 签 了 合 同 付 了 款 才 能 看 到 合 同 条 款!!!纳尼?我连东西都还没见到,我就要掏钱?由于我们的坚持,业务员不情不愿给我们看了合同条款,我一看,就懵了,里面关于重疾的赔付病种,赔付条件相当苛刻,先不说高深的医学名词专业学医的人能不能看懂,就说其中一条,至今我印象深刻,大致说的是,被保险人确诊保险合同书里所患疾病,自己拿钱经过治疗以后,痊愈了,保险公司不赔付,如果治疗了,不能痊愈,保险公司才赔付。。我以为我看错了,再三跟业务员确认,不是说确诊就赔付吗?她也才开始认真看条款,最后说,就是你理解的这个意思,保险公司又不是慈善机构。纳尼?那么我买这份保险的意义何在?被我这么一搅和,我姐也就不买了。此业务员往后再也没联系过我姐。这个事情也导致我开始有点质疑保险。

再说一下“高大上”的某安,自从前几年给我推销XX福,XX利,万能无果之后,对于我这样的客户,我原来那些消费型的健康险续期他们也懒得搭理我了,也就没续了。但我内心很焦虑啊,尤其从去年自己当妈了以后,生怕自己或老公万一有不测,孩子怎么办,当时就想着要不就买某安某寿的返还型的吧,一家三口配上像样点的保额至少得二万块,想着坑就坑吧,豁出去了。结果阴差阳错,半个月前无意中从网上搜到小她里毒舌小姐和赵小姐的文章后,自己又钻研了半个月从此更加坚定了自己要买消费型保险并且要从小她买的思路。

然后,下面就是我家的保险配置:

给自己定期重疾+女性健康险+意外(定寿考虑也得尽快配上)

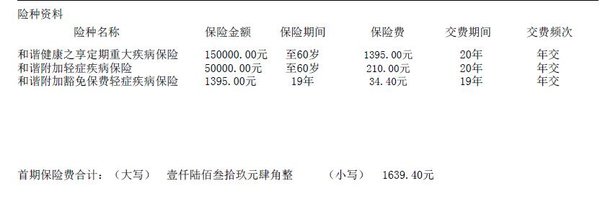

重疾保险:健康之享定期重大疾病保险(本来动心百年人寿康惠保的,保至70岁性价比高,更满足我的需求,但遗憾核保没过)

保费:1639元

保障期:到60岁

保额:15w(第二年保费30w)

购买原因:担心自己得重疾,毕竟现在大病率太高了。因有单位社保,这方面目前保额30万,以后有经济条件了再加保。保单截图如下:

认识小她前买的,尚在有效期内的,简单说下:

女性健康险(保费198,女性特定疾病保额10万)+意外(保费299,夫妻两人共享意外伤害身故/意外伤害伤残18万,意外伤害医疗2万),通过朋友买的(性价比一般,明年不续了)。哎,要早认识小她多好(捂脸哭)。

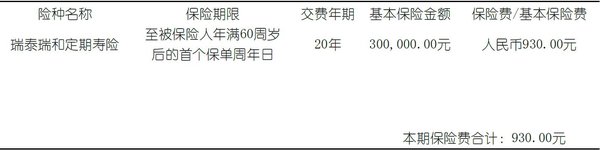

给老公买了一份瑞泰瑞和定期寿险(想买弘康的大白,健康告知较严格,核保没通过)

保障内容:

保费:930元/年

保障期:至60岁

保额:30万

购买原因:考虑到孩子完成学业和赡养父母需要20年左右,就选择了至60岁即可。

给老公买了一份安意保综合意外保险

保障内容:

保费:198元

保障期:一年

保额:意外伤害身故、伤残50万、意外医疗2万,突发疾病身故20万(这个很少有)。

购买原因:上面夫妻共享的意外险,保额较低,看小她推荐这个性价比超高,立马又入手一个,他常在外面,给自己增加些保障,更有安全感。保单如下:

重疾得等他十一休假完了,打算给他配置百年人寿康惠保,核保看看能不能通过。

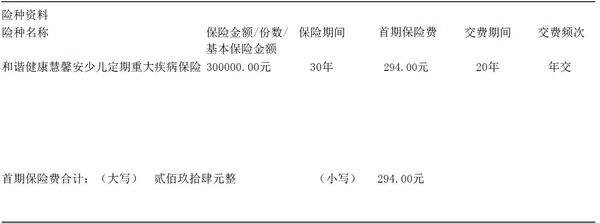

给我儿子买了份慧馨安少儿重疾

保障内容:

保费:294元

保障期:30年

保额:30万

购买原因:之前购买的是合众少儿定期重疾,年交300元保额20万保障20年,犹豫期最后一天看到小她赵小姐推介这个,感觉性价比更高,便换了这个。(在这里需要赞一下合众人寿,无论是电话客服还是当地柜台的服务,真的很好。因为我这边出一点小状况,她们都尽快帮我处理了,在最后半小时内成功退保,并且说很抱歉因为临近下班不能即时转账,需要在第二天十一点前转账。PS:如期收到了。以合众这个服务态度,后续有合适的产品会优先考虑)。保单如下:

给我儿子买了份安心保意外+住院险

保障内容:

保费:264元

保障期:1年

保额:意外伤害2万,意外门诊医疗5千,附加住院医疗3.6万。

购买原因:之前通过小她联系过的慧择客服陈小姐,因为一直有联系,经她推荐买的这个。小孩这时候不能预知危险,最容易出意外,买这个还附加住院医疗,感觉比较适合。

以下是我在小她(不含其他渠道)购买的保险费:

我的重疾保费:1639

我老公的定寿+综合意外保费:930+198

我儿子的重疾+意外及住院保费:264+294

合计:3325元

加上其他地方配置的,目前不到四千,后期续上我老公的重疾+我的寿险,预计七千左右搞定,比起之前业务员介绍返还型的至少要花两万,简直是太良心了。

PS:如果我的配置哪里需要改进的,强烈欢迎各位大神提提建议,说说想法。

最后,非常感谢小她这个平台,让我省了不少钱,后期我还要跟着学习更多知识。然后我需要点名感谢毒舌小姐和赵小姐(虽然我们没聊过),我从她们文章获益良多。隆重感谢小秘书和在线客服陈小姐(被我连续骚扰了至少半个月)。

终于安心放飞自我了!感谢!感谢!感谢!

我相信保险行业以后会越来越规范,正如现在的发展符合十年前我懵懂的设想一样。

有理陪权限的是保险公司,保险公司不能跑路也不能随便破产了,放心吧还有保监会监管着呢~ 打个比方,在京东购买的格力空调,用了几年坏了是不是直接联系格力的售后就行了?保险也是一样,不论通过什么渠道购买,理赔的时候找保险公司就对了。合同上白纸黑字写的都是具有法律效力的。

安心保意外+住院险怎么买的吖

在网上投保确实我之前也担心小公司理赔问题。前天我去合众退保,我也没想到我当地也有柜台,离我还不远,虽然确实比较简陋,但是人家办事流程相对大公司的要简单和容易。有个朋友在某安短暂从事过一段时间,我跟他咨询过小公司理赔问题,他和小她上的说法一样,说是保险公司不能轻易破产倒闭,尤其是带寿险的,即使破产了也会有其他公司接手你的单。再者,我就这么想,大公司铺天盖地的广告和无数营业点,员工工资,水电费,费用都是羊毛出在羊身上。我何必为别人买单?

我佛山这里完全没有以上保险公司的办公点?万一要理赔不知咋联系人了

http://cps.hzins.com/v2/ins408535/product/detail-1626-1905.html试试

我也想过这个问题。出险了,找小她,找慧择,打电话问保险公司,根据要求提供资料。其实最终需要准备资料的,都是你自己。能上网自己买保险的人,这个问题我不认为需要担心。

可惜我核 保没过买不了啊

我在珠海,合众去过当地柜台了,我和我儿子的重疾险是安邦和谐的,刚刚打电话问了客服,在珠海当地也有分支机构。其实我也不知道这两个公司算不算小公司,买之前也考虑过可能珠海本地可能没有分支机构,没想到还真的有。

恩,大公司的我不想选择了,就想选个中小公司的,大公司太贵了。

妇科核保没通过