她理财 App

她理财 App

理财是来日方长的事情 (第二篇 --- 理清现金流)

理清资产负债很重要,理清现金流同样重要。

第二步:理清现金流

要点:结余率至少达到30%

其实,在我的理解里,理清现金流更加重要,因为只有现金流为正,才有可能逐渐积累财富。现金流为负的话,攒钱就是空谈,甚至可以逐渐消耗掉原来不菲的身家。我之所以在2016年和2017年把学习重点放在调整自己花钱的节奏,就是因为我发现有了美男以后,我家的现金流是负的!现金流是负的,就意味着支出大于收入,需要动用以往积累的财富去填补这个缺口,这会导致财富逐渐减少,甚至归零。意识到其中的风险后,我就开始调整支出的结构,并且取得了一定的进步。

所谓现金流,是指一个家庭或个人在某一个时期内,现金流入和流出的数量。我们每个月通过劳动或者其他方式得到的收入就属于流入,每个月消费出去的就是支出,剩下的就是结余。一般来说,结余率最好可以达到30%,即(收入-支出)/收入*100%=结余率。小她的财蜜有很多结余率都可以达到50%,甚至70%。2017年1-10月我家的结余率是41%,超级健康。当然,如果能突破50%,那就更好了。

除了要对收入的金额了如指掌,同时也需要分析收入的结构。比如靠付出劳力获得的收入是多少,靠资本获利的收入是多少,靠其他管道(版权等)获利的收入是多少。对收入的第一个要求就是收入大于支出,这样才能实现正的现金流。达到这一要求后,就需要尽量多的提升被动收入和其他管道带来的收入,并逐渐发展成被动收入可以覆盖支出,实现所谓的财务自由。

对支出也需要进行同样的分析:金额和支出结构。2016年以前我收入高支出低,结余率还可以,所以没有意识到分析支出结构的必要性。现在,我收入低支出高,所以特别看重分析支出结构,因为这样可以逐渐减少一些不必要的支出。

分享一个我刚学到的支出结构分析方法。这是横山光昭出版作品上学到的方法,即把支出按照消费/不必要消费/浪费/投资这4个项目进行记账。

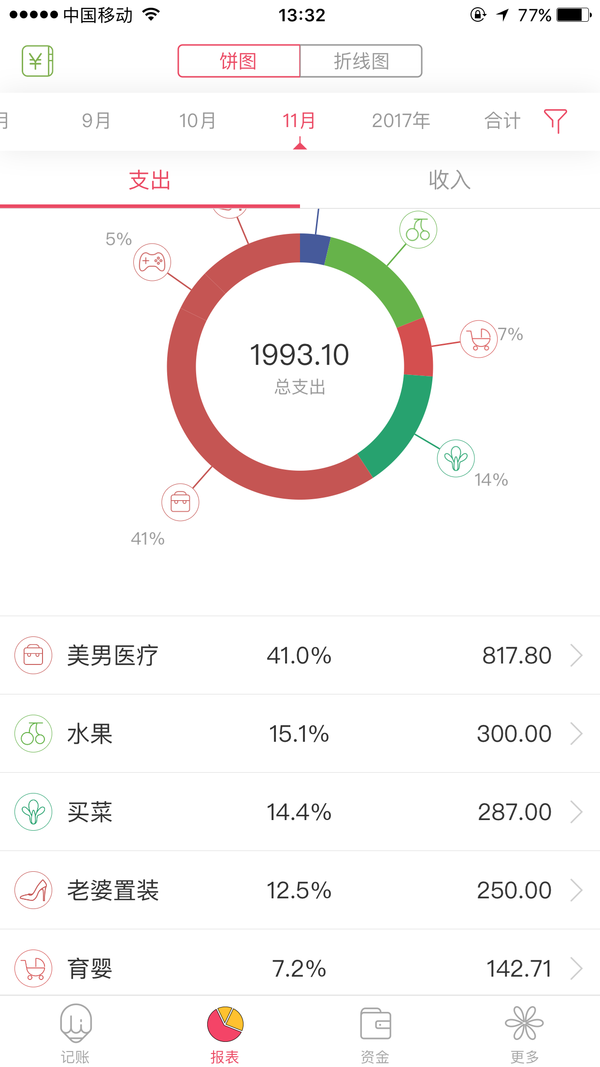

上图是我用了很多年的记账模式,是按照资金的不同去向来划分和记录的,重点是监测支出的金额。现在我的做法是手机APP随时记账,同时,隔几天上电脑EXCEL表格按照消费/不必要消费/浪费/投资的格式进行记账,重点是监测支出的结构是否合适。这花不了多少时间,却可以帮自己明确消费是否有必要等,对于分析支出结构非常有用。建议是从发工资那日为起始日期,1个月进行一次总结。我是25日发工资(就是传说中的那种中小企业),下图是我9月26日-10月25日的汇总。每日后面还有一个很简单的分析,比如浪费在什么地方,不必要的消费是指哪些。根据我一个月的跟踪监测,我的不必要消费是买太多菜,水果,零食(买来不吃放到过期),浪费的是违停罚款。从下图可以看出,如果我的消费习惯可以稍加调整,该月应该可以节省1K+。坚持这样的分析,可以有效地帮助改掉不良的消费习惯。最近半个月明显不必要的消费减少了很多。

接下来就说到了最重要的结余。咱们论坛也经常会有一些关于结余的介绍和话题。一般来说,30%-50%的结余率就比较合理,结余率过高确实可能导致生活质量不高,而结余率过低不利于家庭经济的可持续发展。其实,理财就是把收入的一部分用于储蓄,并且用储蓄的钱进行投资。这用于储蓄的钱就是我们结余下来的那部分。一个家庭或个人如果长期现金流为负,结余率为0,是很可怕的事情,说明这个家庭的财务抗风险能力极低。如果原来积蓄有一定的财富,那么就会慢慢消耗掉这笔财富。如果原来没有积蓄,那更糟,需要靠借债度日。讲真,建议大家的结余率一定要达到30%这条安全线,然后用这一部分结余进行投资。如果结余率低于30%的安全线,那就需要想办法提高收入和减少支出。

是

我爸一辈子节余率是0!

啊,学习了。

今年认真的进行了定存,30%还达不到,不过比起去年零结余,还是有进步的。

算结余率中的收入要不要算理财收入呢

什么记账软件,我感觉这个拼图很好,想学习

好赞!我记账也有2年以上了,我对自己唯一的要求就是一定要做到底数清,知道自己分毫都花到哪里去了。可是这段时间在做香港代购,反而变得有点疏于记账了。上周才发现有一笔港币不知道花哪里去了,整个人就很郁闷,开始不停的回忆,到现在都还没想到![[汗]](https://static.talicai.com/emoji/ta/emot20.png) 但其实,我也知道有很多是不必要花的钱。自从做了代购,除了帮人买东西,我自己也买了不少。但有时候还是可以做到自我克制,希望明天过香港能够剁手,做到只帮人买,自己的用完再买

但其实,我也知道有很多是不必要花的钱。自从做了代购,除了帮人买东西,我自己也买了不少。但有时候还是可以做到自我克制,希望明天过香港能够剁手,做到只帮人买,自己的用完再买![[哭]](https://static.talicai.com/emoji/ta/emot06.png)

我以前也经常这样,后来慢慢改掉这个问题了。确实备用金太少的话,承受风险的能力就太低

我单身的时候,结余率是80%,而且还乱花的那种,哈哈哈,真怀念那个时候

你爸肯定改不了了

也是传说中的中小企业吗

那你现在结余率可以做到多少了?一下子达不到30%没关系的,可以慢慢来,10% 20%一点点多起来

普遍的做法是要算的,因为理财收入是组成收入的一部分。

我老公也是猪队友,每个月他拿的现金我入账,每个月信用卡账单也入账,这样就可以记清楚了