她理财 App

她理财 App

快到30岁的你,还在裸奔吗?-马尾要买重疾险啦!!!

1、为什么先给自己配置

本身保险要给家庭经济支柱以及年轻力壮的木头买的,但是本人才被封为家庭经济支柱。每年社保卡的钱到年底总是清空的,就是传说中的娇弱型的,小病不断,大病也没有,但是都依赖于自己年轻。昨天我跟一医生朋友聊天,女性患女性疾病的概率还是远远大于男性的,激素就是罪魁祸首,好像有那么一点理,你想想,大姨妈前后激素水平变化大吧,生孩子前后激素水平大吧。。。。。。当下最重要的是,趁着我还年轻,身体勉强过得去,没有被拒保的可能赶紧买,关键也便宜啊。

2、目前本人保险配置情况

1)、意外险我是支付宝随便买了一个(新华保险——50万全年意外医疗险,总价是30元,保障到期时间是2018年8月20日),也未给木头买,一会给他偷偷配上。

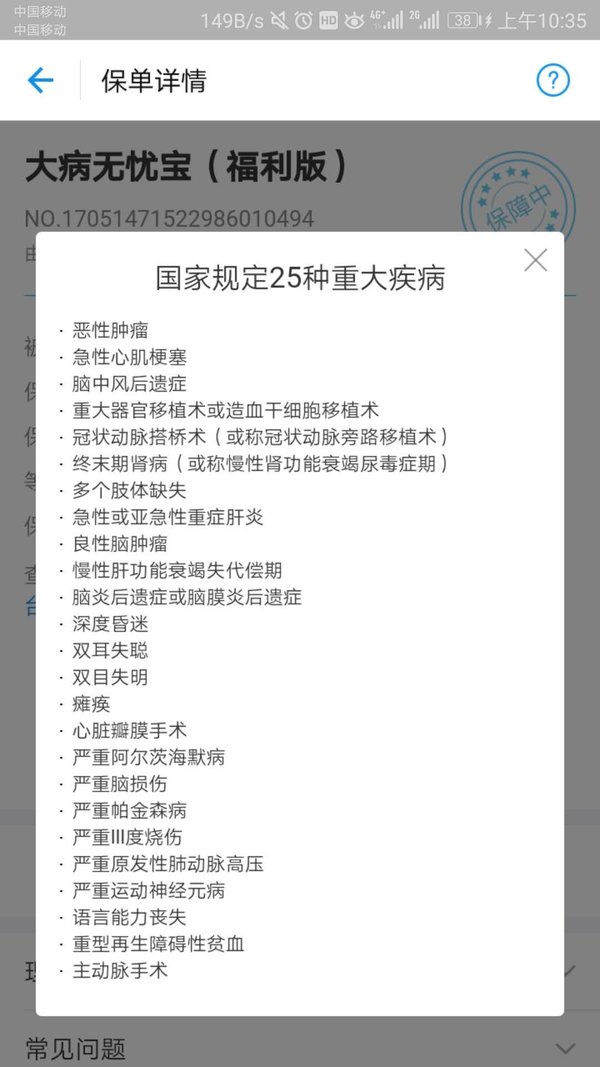

2)、大病无忧宝(福利版),应该是支付宝赠送的,到期是到2018年5月14日,保障额度是5000元,主要目的也是推广产品,泰康旗下的产品。

3、瞄准产品

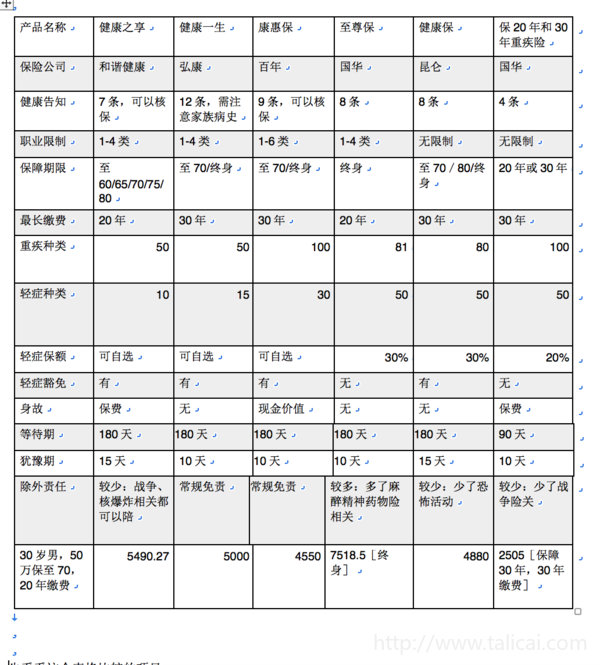

目前无房无车未婚未孕,经济压力在后面,随着年龄的增长,我想我也不会一直拿这么个每个月连后面两位小数都不变的死工资,所以不会考虑分红型的,纯消费保险首选。瞄准的是健康一生和康惠保,这个2017年爆火的两个重疾险。

4、投保出现的意外状况!!!

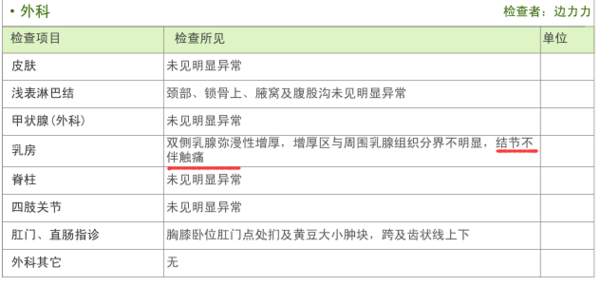

12月份公司给员工申请了一份体检,就那种简单得不能再简单的入职体检那种。没有B超这个项目,体检医生徒手摸了一下我的乳房,说了一句状态很不好,建议我去权威医院检查一下。1月份我同事来这边,正好说到这事,说结节什么的,还有同事得了乳腺癌。1月份我也计划把自己的重疾险搞定,于是回去翻看体检报告:

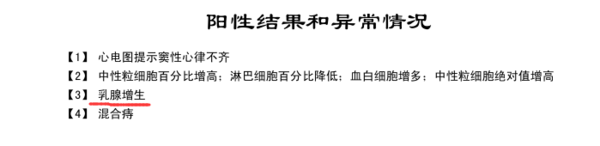

阳性结果和异常情况是写在体检报告前面的:

外科这项记录里竟然写着结节:

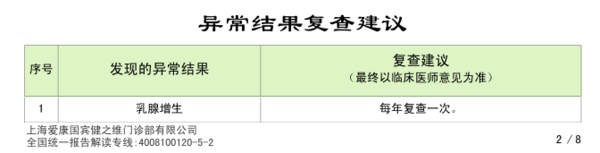

姐姐我翻看到这,彻底慌了,知道这两款产品结节是会被拒保的。心里就忐忑了,觉得这么年轻,就失去了这项常人能享有的权利,心里也很难受。想到了4月份的自费体检结果,B超时,体检医生说有乳腺增生,双侧的,增生肯定是双侧,其实自己也没放在心上。那既然记录里有结节这两个字,又关乎自己的身体健康。这周我就去了上海很好的外科乳腺方面比较专业的医院去检查,查了彩超,当时彩超医生就说没什么,我还是不放心,去找挂号医生看报告,医生说没什么,也不用吃药,都在正常范围内。

5、核保出现的疑问!!!

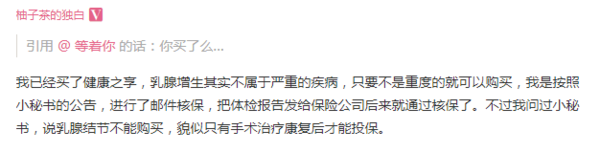

私信小秘书,以及保险群几位德高望重的姐妹,已经得到一些问题的答案了,但是仍然不清楚一些问题。

1、小秘书说的核保,其实风险是蛮大的。虽然是预核保,结果不通过,也不算拒保,不影响买其他产品,但是这家公司的产品就不行了。就等于给自己少了那么一个可能性,可能买不到自己想买的性价比高的保险产品。所以不知道这样做有没有必要?如果不做预核保,直接投保,风险是什么?

2、预核保是根据什么来判断的,我会提交我的体检报告,还有我周六去的检查结果。如果只按照徒手摸的这种体检报告中的结节记录来判断,我就死翘翘了啊。这个预核保我需要注意哪些,需要告知哪些,这个求姐妹们给支招。

3、如果买不了我想买的这两款,姐妹们有无其他更高性价比的产品推荐?其实是女性买,妇科病是最担心的,什么乳腺癌,宫颈癌等等。

4、对保险产品的了解要多大程度才可以,了解的重点是哪些?

6、大家都来买吧,趁着年轻!!!

你们有意识,就赶快行动,青春不是可以说挥霍就挥霍的。没意识的我觉得你们要有意识起来了,毕竟身体是自己的,更是家人的一个依靠。其实,不管你是否购买商业保险,每个人都至少有一根保险绳。不同的只是:风险是由保险公司承担,还是由爱你的家人承担。还有一点,将自己的保险保单/合同放在家人清楚的地方。购买电子保单也建议打印出来按照上述方式操作。——来自《第一次买保险就买对》

这周我就去了上海很好的外科乳腺方面比较专业的医院去检查,查了彩超,当时彩超医生就说没什么,我还是不放心,去找挂号医生看报告,医生说没什么,也不用吃药,都在正常范围内。

这个是最近一次的检查对不?检查结果是什么呢?没有写结节吧?

那可以提供最近一次检查报告核保的,健康之享这款现在可以在线上传报告单了,康惠保还是得邮件核保

我体检也有乳腺增生,医生说不要熬夜,保持好心情就行了

我也是,2012年查出纤维瘤这个应该也会拒保吧?

心率不齐也买不了重疾啊,我就是因为心率不齐,结果医生让做24小时心电图,结果是早搏,完蛋,因为喂奶睡眠严重不足,不知道后面如果好了,再检查的报告健康的话通过核保吗?

最近两年没体检,那是不买重疾险之前的体检一次了?

但囊息肉是不是也会被拒保?

如果完全符合及健康告知中的要求,是可以直接投保不用提供检查报告核保的呢

预核保指的是在投保之前,如果发现健康告知通不过,是可以提供最近一次的体检报告进行核保的,核保没通过的话,不用担心会影响购买其他保险公司的产品。

预核保是保险公司专门的核保部门和风控部门来进行的,这些核保专员大多是医学专业出身的,他们会根据用户提供的各项资料来评估是否可以承保,你提供最近一次的检查报告就可以,之前的影响不大,一般都是看最近一次的。

如果不符合健康告知,故意隐瞒不告知,保险公司理赔的时候调查出来,到时候可能会有理赔纠纷的,建议如实告知哈

还得核保下