她理财 App

她理财 App

驳”人生真正的理财,应该从你赚满500W开始。“

其实本文我通篇都想反驳,原因很简单:50%人一生的收入加起来可能都没有500W。

这些人连前提——500W收入都没有,更何谈目标——高端理财呢?

但这些人就不配理财吗?

而且根据文章,应该是“存款有500W”的人才有资格理财,嗯……也就是说你赚的得超过500W才行,毕竟你不能不吃不喝过日子吧?

本文作者可能太早赚到了钱,成为了富人,而离现实生活已经太远了。

这世上穷人比富人多了几亿倍,一生的收入加起来可能都没有500W的人不少于1亿(感觉我都说少了……),作者所谓的“低端理财”就是为了我们这些穷人而设,而开办“低端理财”的老师们通过卖课,相信现在也都成为了可以“高端理财”的人。

作者只赚1%富人的钱,一次性高收费,“低端理财”的老师们通过赚90%穷人的钱变成富人,积少成多,谁也不比谁高贵。

而且这篇文章不止这一个致命问题,还有很多逻辑问题。工科女就是这么较真!

原文会用双引号“”标示,后续不再重复。

一、第一桶金的问题

“再进一步,假设你有10万元呢。你兢兢业业地理财,耐心地优化“投资组合”。一年赚到了6%的理想收益。你“理财”了多少钱呢。答案是100000*6%=6000元。”

所以请问:假设中的10W上哪里来?工资?父母送的?偷来抢来的?后两种不想讨论,因为我要说的都是进行不了“高端理财”的人。

谁的月薪达到了10W了?小她里有人有吗?我大方一点,把你们的理财收入也算进去,有多少人满10W了?

世界上大部分人第一个10W不都是一点一点攒起来的吗?哪怕我一年理财多攒2K,也能让我更早攒到10W啊!才有机会去赚作者所说的6%的理财收益啊!否则都是空谈啊!多不多2%都是没有意义的啊!

作为刚参加工作的年轻人,10W也是要攒很久的啊!初始工资如我般少的就不说了#聊聊你毕业几年了,薪水翻了几番,按平均月薪5K说,月攒3.5K应该是很省的人了,这样也要攒28.5个月,2.4年呢!

就算你是“BAT的码农,奋斗到30岁左右,基本工资都有上30万了。”30岁在BAT工作的你要存满10W也需不吃不喝4个月,嗯……看你赚那么多的份上,给你吃饭,算5个月就能存满好了~

何况不是所有人都是码农,大家都是普通人,30岁时的年薪有没有30W真不好说。

所以如果简单的优化理财就能让我每年多赚2%,我乐意之至!

后面还有相同的假设存在,我不一一列出,还是那句话,哪怕是早1个月2个月进入作者所言的“高端理财”行列,我也愿意为了那2%去优化“投资组合”!

二、“理财收入”2W是你们几个月的工资?

“我说你不如干脆算一个决定性的数值,“今年利息收入多少”。把收入分为:工薪收入+理财收入。那些孜孜以求买理财课的小白们啊,“理财收入”绝对不会超过2W元。也就是在你的收入报表中,“工薪收入”是20W~30W元数量级的。“理财收入”是2W~3W元数量级的。你有必要为一个差十倍的小量,倾注大量精力么。”

请大家自己去看每月理财收益话题……很多人一个月的理财收益都能反驳这段话,你也可以留言问问他们,第一次买房的时候赚够500W了吗?(买房应该也算理财了吧?而且算高端理财了吧?)

2W是我3-4个月工资,作者你看不起,我可稀罕着呢~也是工薪收入20W的人1个多月工资呢,谁会不要啊!

三、理财=致富?完全的偷换概念!

“许多白领做一个表格的话,他们可以清晰地知道,“过去十年,无论怎样理财,利息收入/工薪收入,比例都是小量”。警觉啊,警觉啊!一个理论,如果和现实相差太远,它就不可能使你致富。”

没有多少人想着通过理财致富,不懂理财的人才会这么想!

借用我很喜欢的苹果健康app里视频中的一句话:“吃的健康不是让你去追求完美,而是要让你懂得做选择。总之,健康要一口一口慢慢来。”

同理,理财不是让你去追求致富,而是要让你懂得如何生活。总之,财务自由要一步一步慢慢来。

四、作者你学过数学吗?

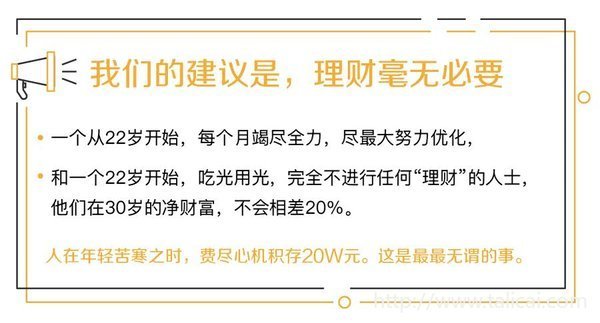

一个22岁开始吃光用光不理财的人,他30岁时的净财产是为0

一个22岁开始每月存1K的人,他30岁时的净财产是为96K=9.6W。

哪怕只存了1K,和0相比,都是100%的差距,怎么会是20%?

还有,能在年轻苦寒时存下20W的人,相信我,那一定是个无比有毅力的人,以后无论做什么都会成功的。

五、没多少人有前景远大的人生

“相反的,你应该尽快地加快“工薪收入”,尤其是职场和创业的爬阶。你应该把每一分钱都花在你自己身上,你自己才是最值得投资的。假如一件漂亮的衣服,能增加你的求职机会,你就应该毫不犹豫地买下它。假如一次酒会,能增加你晋升的机会,你就应该毫不犹豫地参加。光彩照人。""你的人生,前景远大。未来赚35W~40W一年,不缺你现在省这1000元。”

创业不是每个人都有魄力,不谈。而且就我所见,大部分人都是亏损或者保本离场。

职场晋升,作者自己前面有原文“一个人到了32岁以后,随着你的“职位”基本固定,你的工作权限也基本固定。除了极少数非常优秀的人,可以在管理岗一路上升。剩下的职员,32岁干什么活,或许48岁还在干这个活。“

所以32岁到48岁依然干相同活的普通人们,就算每年调整工资,你的年薪也不会到35W,所以别再做梦了好不好!

就算你能到年薪35W,通胀也会让你和22岁时一样辛苦。

就算你能到年薪35W,你要攒够500W也要不吃不喝、不结婚、不生娃、不生病、不养老、不买房14年才能攒够!

等到那时,你才来学习理财?

六、没赚够500W时,钱都放哪?

499W的我都不想问了,主要是100W以上的存款我该放哪里?不理财的话,作者你不会告诉我们全部放银行定期或者货币基金吧?

七、推销水平太差

“那时候的高端理财,又是另一个话题了。显然不是99元/18节的这种低档货。具体的三观解法,近期XX财经即将上线我的付费课程,敬请关注。”

作者你文章写这么糟糕,我看还不如99元/18节的低档货呢~

违禁词在作者原文里我去!怪不得我找不到!全文已完,欢迎大家一起来反驳~

不清楚,我不认识他。只是在腾讯新闻里看到这篇文章,感觉真的前言不搭后语,写的一团糟糕。

他一直是诡辩。早期文可以看,现在都是鬼扯~别看~

你的原文链接不是他的这篇文章啊。我先前也想转发他这篇,一直提示有违禁词,转不了。感觉他的逻辑都有错误,漏洞百出。

不知道这人,从来不看那些大咖的文章,包括李笑来之类的

要不我改一下?因为之前有违禁词,一直发不了,现在删掉了。

原来这就是这个作者的“风格”啊!那真的没办法了。我之前有截过他的介绍:早期什么投资楼市的人……所以我才说他太早赚到钱了,以至于不了解穷人的心态。

我也发现了,因为是月初写的,当时的文章可能腾讯也发现有问题,所以删掉了……他的文章原文有违禁词,我刚才发的时候发现的,虽然我看来看去不知道违禁在哪里……

我也不会特意看,但我早上会浏览一遍腾讯新闻,标题感兴趣的就会看文章,这才看到的。简直胡言乱语,还好意思叫“神”,不过正巧赶上楼市暴涨暴富罢了,其实根本没看出来理财水平。

改好了,现在可以了吗?

我也是,本来想转发的,不知道哪个是违禁词,想修改都无从下手。感觉小她这点很不好,总是发帖子时提示有违禁词,却不知是什么!我上次有几篇帖子都发不了~

谢谢~如果早点发现违禁词就好了…当时看完简直被作者气死!一鼓作气写完结果一直不能发好难受!不知道能不能让管理员分享个违禁词提示啥的,免得老中招。

你也跟我一样分开发,一段一段找,找到之后再重新编辑就好了。

原文的违禁词你找到了吗?是什么?我到现在还不清楚。分开发,就能找到吗?只是提示有违禁词,不知道是哪个啊~