她理财 App

她理财 App

三线城市小公务员双职工选择重疾和寿险的心路历程~~~

我在她理财APP【服务】保险精选里买的保险,来参与有奖晒单啦~保险精选链接:https://www.talicai.com/webview/insurance

家庭情况:四口之家,我35岁,先生34岁,大宝6岁,小宝4岁。

根据《2017城市商业魅力排行榜》,我所在的城市应该是三线城市了,家庭年收入大概在13万左右。

先介绍一下我买保险的经历吧,一直以来对保险就属于什么都不懂的大白,以前也不大关注这一块,总听到别人说90年代的保险多么多么好,似乎90年代以后的保险都成了骗子的感觉,就越发不太理会保险这块了。结婚以后,先生也总是在我耳边叨叨,不要买保险不要买保险,买保险还不如存理财(存理财还必须得存保本的),巴拉巴拉一大堆。2012年刚生大宝的时候,被银行理财人员忽悠过买幼儿教育金,当时被银行的忽悠的很是心动,但是我那蠢蠢欲动的小心思被先生果断又无情地扼杀了。到了2014年生了小宝以后,又一次被银行工作人员盯上了,我是个立场不坚定的,又被忽悠的心潮澎湃啊,这次胆子大了,还背着先生偷偷给两宝交了钱,最终还是觉得自己背着先生交钱这事不太厚道,没忍住告诉了他,结果被狠狠训了一顿,勒令我立刻马上退保,虽然当时我被训的心不甘情不愿的,还是最终赶在犹豫期的最后一天下午5点以前退了保。现在回头想想,真的是好险好险好险啊。。。现在再认真想想,还是要感谢先生难得清楚的头脑,特别也还是要感谢银行保险的工作人员,在犹豫期最后一天的下午4点多我才打电话给他说想退保,当时这个保险公司的点还只在我们省的省会城市有,就是说我要退保要提前把资料送到省会城市去,其实可能当时他随便找个什么理由我就没办法在犹豫期之内退保了,结果他还是立刻马上帮我想办法告诉我如何做先办理了退保手续,虽然说前面也是他们极力说服我买保险的,但是从我要退保没有二话这一点来说,他们也绝对是业界良心人士了!到现在想起来我还是觉得自己运气好碰到好人了~谢谢!

从那以后我买保险的那点点激情被彻底磨灭掉了。。。

直到今年2月份过完年,突然发现了小她。。。本来我还在论坛左看右看,左思右想,又有点心动,又在想要怎么跟我那脑筋不太清楚的先生解释清楚。。。结果,3月份的时候,突然有一天,先生主动跟我说,可以买点保险,只是要买纯保障功能的,不能买理财型的。。。我一听,乐了,哈!这次省口水了~

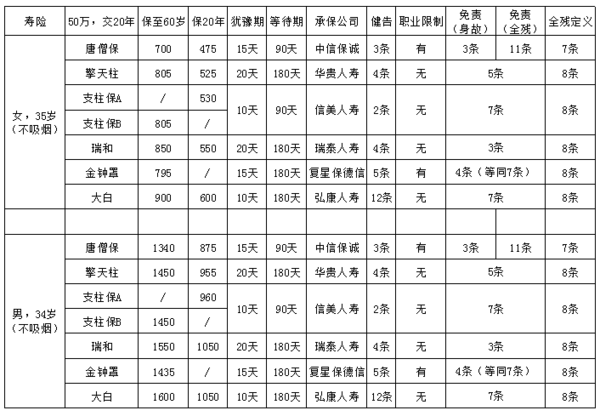

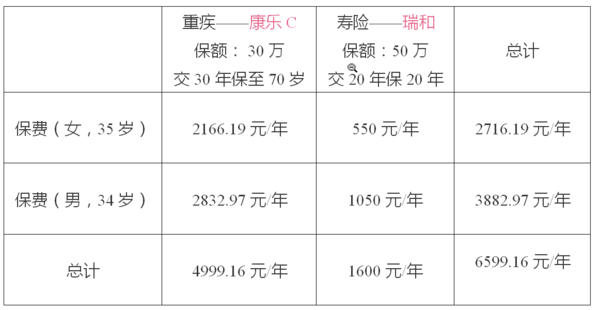

刚好3月初康乐C在小她上线又有活动,我就先着手研究了重疾险。

说实话,康乐C有投保人豁免,光这条就确实很吸引人了。但是看了姐妹们的帖子,我还是手痒根据自己的情况做了表格进行比较。

根据表格可以看出来,无轻症还是康惠保最划算了。就是康惠保有定点理赔医院的规定,但是在我这个小城市没有,所以怕麻烦还是PASS掉了;从别的平台发现一个看上去比较优惠的昆仑保险的开心保重疾,但是实际测算下来,无轻症比康惠保贵,轻症赔3次比康乐C贵,所以也PASS掉了;所以最终我和先生还是买了康乐C,交30年保到70岁,夫妻互保豁免。

至于为什么不买终身重疾,一是在淘宝买东西精打细算惯了的我觉得性价比不高,二是我个人觉得70岁以后真得病了就吃好喝好玩好过好每一天得了,我可真不想插管续命(难得的是我家先生居然认同了我这个观点)。。。70岁之前嘛,就是尽量不给子女添负担吧。。。

买完了重疾以后,我第二个考虑的就是寿险了。

我和先生都是独生子女,上有四老,下有两小。典型的4+2+2家庭。四老都60以上了,都有社保,公公和婆婆都是公务员退休,相对保障好一点,我父母是企业退休,相对保障弱一点,好在目前四位老人身体还算可以。想给我父母加份保障,但是我父亲有静脉曲张,最近正准备动手术,我母亲体检有小叶增生,除了意外险似乎都买不了了。

我和先生名下现有市区3套房,目前还有45万外债,所以正准备把我们名下的一套小户型出手卖掉还债(出租什么的实在是太伤神了)。基于我家的情况,我把我考察的寿险也做了一个表格。

寿险,我首先考虑的是保20年还是保至60岁?到我这个年纪保20年和保至60岁只有5年的差别,但是保费却上涨了不少,斤斤计较的我还是觉得不划算,而且20年后我的孩子们也都有20多岁了,所以决定就保20年好了,所以没有保20年这个选项的金钟罩就被我PASS掉了。

然后,比较起来大白无论从健告、免责还是费用方面都没有什么优势了,大白也PASS了。

就剩下唐僧保、擎天柱、支柱保A和瑞和四个兄弟了。

先说说唐僧保吧,刚碰到它,还是着实让我心动的,他对非吸烟人群的价格优势大,而我和先生正好都不吸烟。从我的比较表格里面也可以看到,价格真的是非常吸引人的。然后它的等待期只有90天和身故免责只有3条,这都是大大的优势。

可是仔细研究后,我发现它对全残真的很不友好,唐僧保对全残的免责有11条,而且更夸张的是它关于全残的定义只有7条,比市面上的寿险都要少一条。就是少了第8条(中枢神经系统机能或胸、腹部脏器机能极度障碍,永久完全丧失基本日常生活能力。),我查了一下资料,大概意思就是,因脑中风导致瘫痪,完全丧失基本日常生活能力,在唐僧保这款产品中就不能按照全残进行理赔。

所以说唐僧保是一款非常奇特、优缺点非常明显的寿险。最终还是被我PASS了。

再说说擎天柱、支柱保A和瑞和这三款,其实这三款的费用差别就不太大了,支柱保A的等待期只有90天费用也比瑞和略少一点,但是最终从免责方面考虑,我先生还是选择了瑞和(用他的话说,既然是买保险就是保个万一,那这万一的范围当然是越大越好了)。

总结一下:

这么好的帖子差点就要沉底了,已加精~~

楼主 做了好多功课啊,尤其对市面上这几款重疾和定寿的对比,心服口服

经中华人民共和国卫生部门评审确定的二级甲等以上的公立医院,但不包括:精神病院及专供康复、休养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的的医疗机构。该医院必须具有符合国家有关医院管理规则设置标准的医疗设备,且全日24小时有合格医师及护士驻医院提供医疗及护理服务。

就是说无定点医院的地区,要多一个医院认定的程序,必经是经百年人寿确认同意的二甲以上的医院。

不过康乐C与其说是夫妻互投豁免,不如说是投保人豁免更准确。

也就是说父母给子女投保也一样是有豁免的哦。

啊,为啥要频繁更换呀?一般都是写父母或子女或配偶呀,理论上这个没有更换次数限制的哦

父母给子女投保,可以附加投保人豁免,意思是如果投保人发生轻症,身故或失能,这份保单后续所有的钱都不用再缴纳了,

通常情况下,只有被保险人享有保障,投保人只履行缴费的义务,这款可以对投保人额外附加保障

其实只要是全国二级及以上的公立医院,都在保险公司认可的范围内