她理财 App

她理财 App

【子期攒钱】500万购房款,怎么攒?

一些买房的财蜜可能会遇到跟我一样的情况,在持币购房期间,手里持有一笔购房款,金额不小,但短期需要用到,怎么在花出去之前用这笔钱给我们赚更多的钱呢?购房款比较特殊,尤其在看房阶段,你不确定什么时候会签合同,一方面担心拿去投资了赶不上用款需求,另一方面又不知道如何配置能达到收益最大化。不妨参考一下我的规划。

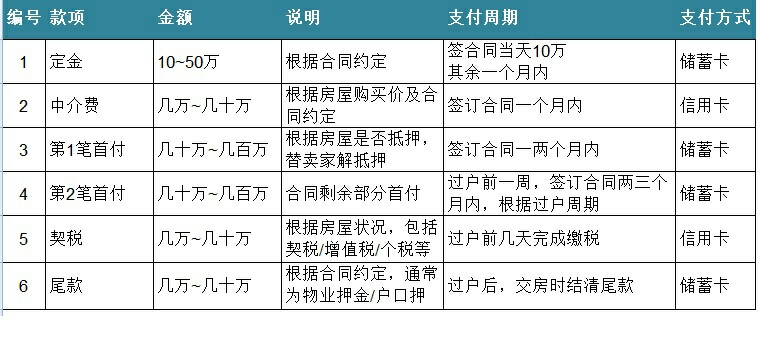

第一步:把购房款分门别类

通常的二手房购买流程,款项有以下几种:

在确定购房前,基本都有了大体的预算,这就可以推出来

第二步:根据资金需求周期确定理财规划

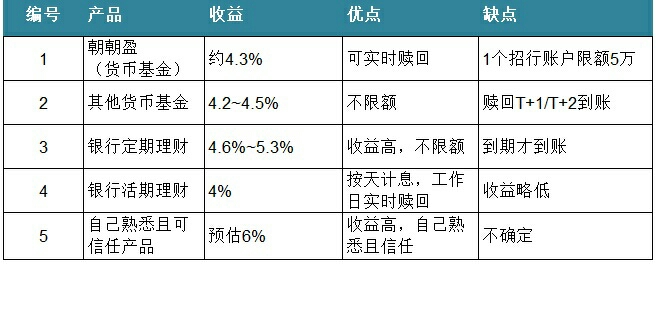

那么接下来我们就可以按照投资三要素(安全性、流动性和收益性)去安排上述款项了。因为是购房款,那么安全性是需要优先保证的。在安全的基础上去选择相应的投资产品。在我看来,相对安全的,可用于安排购房款投资的产品有几种:

上表中的第五种,可以是自己熟悉且认为比较安全的产品,个体会有差异,比如我,我会分配部分购房款到小她。

接下来,根据款项周期,和各类产品的优缺点,就可以按品种配入了。

第三步:为各笔款项匹配投资产品

上表中黄色部分,指这部分金额相对小一点,周期也相对长,可以投资第二个表中的最后一个产品,即自己熟悉并信赖的。里面的可投资周期,是按一般二手房交易周期而确定的,哪些因素影响了这个周期呢?

1、你的合同签订时间

2、办理贷款花费的时间

3、你的资金到位时间

一般来说,如果是一买一卖的置换人群周期会长,但是因为购房款在这期间并未全部回笼,所以可投资周期会受到影响

另一方面,贷款还是全款也是影响这个购房周期从而影响你的资金可投资周期。

总体而言,对于每一笔钱,都可以通过这样,确定投资要求、确定用款周期,从而安排投资计划。

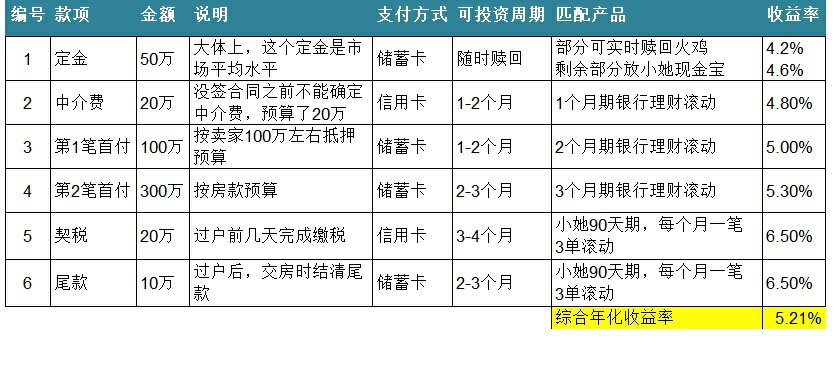

我是怎么做的呢?超过500万的购房款我是这么安排的:

这样,既保留了资金的流动性和一定的收益。这个年化收益率5.21%究竟是什么水平呢?上次有个财蜜问我,8%的年化收益很难达到吗?我给的回复是,如果可承受风险高,资源多,那么很容易,如果承受风险限定,那么就是很难;尤其是在资金量越高的情况下越难达到。事实上,我手里的购房款不止这个数,配置比例和上述表格差不多,收益对于我来说,已经很满意了,毕竟这是购房款,这种款项不能太冒进,在既有收益又有流动性又安全的基础上,5%+的收益率已经很好。这也是一季度理财收益超过六位数的原因。

再解答一下,可能部分财蜜不太懂后面两笔款项——契税和尾款的3单是怎么存起来的。简单来说,在资金到位的情况就需要立即开始做这件事,连续三个月每个月攒一笔30万三个月期,所需资金一共90万,那么3个月后,每个月都会有一笔30万到期,如果当月需要用到,那么就转出,如果当月不需要,那么就续存,流动起来收益特别完美,就是这么简单。6单和12存单也是类似操作,对总资金量有一定要求,可以看看是否适合自己。但三个月期的这么转起来,真的很合适。6.5%的年化收益率是用上了加息券,实际上赶上活动,收益不止这个数,比如上个月的返现活动加上加息券,3个月期产品年化收益率达到了7.82%甚至更高。不过这活动可遇不可求了。

欢迎关注话题#子期攒钱干货帖大全#,这里有各类攒钱干货,关注后第一时间收到更新推送噢

附:子期技能汇总:

——————————

【攒钱】单身攒钱方案 丨 小白攒钱 丨大学生攒钱丨极速36单 丨500万购房款打理

女神好棒呀

膜拜呀!

我换房都没你考虑的这么好,而且根本不知道能有钱刷信用卡的,膜拜!

学习了

请问配置的是哪家银行的理财产品?