她理财 App

她理财 App

2018半程总结:从“0”开始,布局完成,静待花开

2018年是某种意义上的理财元年。带着更丰富的理财知识,和见底的荷包,开始了第一个五年规划。

2018年初的规划又重新看了一下:

其中提到两个关键点:

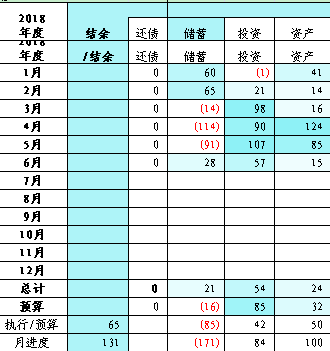

1)结余率50%——上半年结余率52%,中规中矩

2)五年规划:—离2018年目标还差5万,下半年加油,争取提前完成目标。

2018:牟足劲攒钱并严守纪律进行投资的一年。年底冲刺净资本30万。

2019:继续追求年底净资产绝对值,工作冲刺一下。年底冲刺净资本45万。

2020:娃上幼儿园,会有变数,理财方面力保稳定。年底冲刺净资本70万。

2021-2022,争取第二个100万吧。

上半年审视一下,下半年规划一下~~~

一、合理布局资产,形成良性运行的资产配置。

2018年上半年,如约配置资产,并且优化月度、年度财务分析模板。

2018年资产配置和操作详见:资金配置的几种情怀

现阶段资产配置(截止6.20):

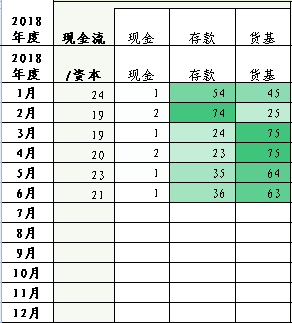

a)现金流(小日子+部分品质源):

现金+银行存款为1个月用度,货币基金为2个月用度,合计3个月用度,确保日常用度和应急消费。

目前现金流基本保持在现金(含存款):货基=1:2,非常稳定。运行半年完全没问题,应急资金池尚无动用。计划下半年保持不变。

目前,现金流约占总资本的20%,计划2018年底这个比率下降到18%

2018年现金流统计图,单位:百分比(%)

b)应收款:短期应收款(1年以下收回)控制在1w以内,长期应收款控制在5k以下。

目前短期应收款3k,无长期应收款。

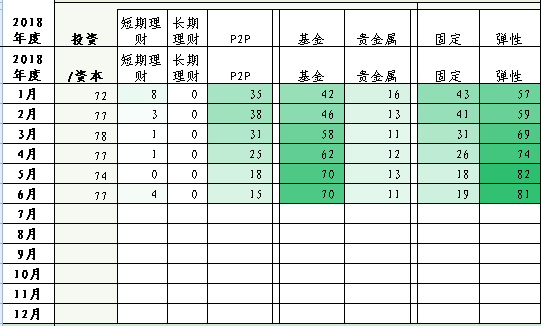

c)投资(部分品质源+心愿池):

短期内无现金流问题,固定收益投资(理财、P2P)与浮动收益投资(基金、贵金属)控制在三七开。

目前P2P在监管靴子迟迟不落地,利率又下降的情况下,决定暂缓追加投资,原投资集中在头部平台。新增资金全部投入到基金计划里。现在已经1:5 左右的比率了。因为大盘点数很低,又主要投资指数基金,正是很合适的阶段加仓期,计划下半年继续围观大盘指数,加仓。目前仓位50%

因为固定收益类产品主要考虑提升生活品质,目前现金流较充裕,主要考虑长期价值投资,因此三七开本年没有控制住,投资成本向基金倾斜严重。

目前执行4个固定投资策略(心愿池),除定投外,在大盘跌破2900的时候加仓了一些。再跌到2600,预计再加一些~

随手存的部分,也手动加仓了证券公司指数、沪深300、创业板、军工、全指原材料、TMT50、传媒。看着一片绿,简直心花怒放,感觉自己想买的东西又打折了~~忍不住的剁手。原本在握的白酒、互联网、医药,部分止盈。

2018年投资统计图,单位:百分比(%)

d)负债:短期负债为信用卡,按消费时点控制月支出,不做负债控制。长期负债为租客押金,无偿还压力,不做负债控制。

二、预算执行出现偏差,6月进行预算调整

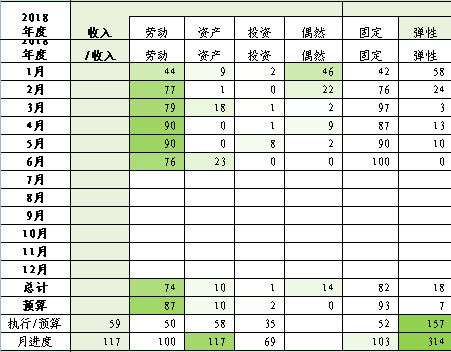

a)收入

收入预算偏差不大,目前超额完成半年计划。然而还是有遗憾,因为去年生娃,我的年终奖很难看。实际薪酬水平下降了。

劳动收入:正常完成进度,考虑到上半年发放年终奖,实际进度是落后了,下半年加油吧~

资产收入:房租涨了一些,另外二手收入也有增加,进度喜人。现在资产收入比工资薪酬还要稳定~

投资收入:因为是布局元年,主要以投入为主,目前落袋为安的收入除了部分基金止盈,主要是之前P2P到期退出。今年目标只完成了35%,很大概率完成不了,但看到市场上便宜优质的资产这么多,就觉得很开心。继续投入~

偶然收入:比较喜人,娃子深受各位长辈恩宠,红包拿得超过了为娘的年终奖。

2018年收入统计图,单位:百分比(%)

b)支出

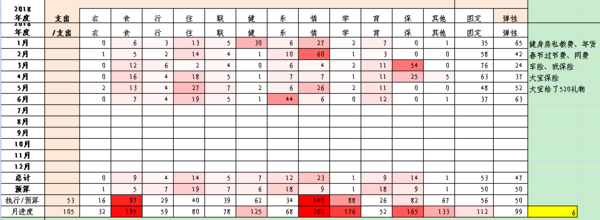

支出总额偏差不大,甚至有所萎缩。但是个别项偏差很大。计划在总额不变情况下,预计调整各子项预算了~~~~

截至目前,“食”“健”“学”“保”“其他”分别超出半年预算,“情”更是超出了全年预算。其中“学”“保”“健”都是一次性支出,下半年不存在大额支出,无需调整。主要是“食”“情”超支严重。反而娃子比预想的省钱很多~~~

“食”超支严重,主要是周末带娃出门玩外食,以及家附近开了家盒马!马爸爸生财有道啊!

“情”超支严重,主要是春节各色年货,这属于预算失误哈,估计不足~~~

2018年收入统计图,单位:百分比(%)

c)截至目前,结余率是52%,投资率28%,贷款压力比率13%,差额部分11%(52-28-13)大多是可以补仓的子弹~~

2018年结余统计图,单位:百分比(%)

三、上半年大事记 & 省钱之道

a)房子方面:投资房房租上涨,预计今年全年房租收入比去年增加4.2k

b)汽车方面:我中签了!摇号5年啊,真心不易。因为去年刚买了新车(婆婆的牌照),今年没再买车,而是给老爹旧车换牌用了。不过也算变相名下有车?哈哈哈。另外去年买的新车第二年上保险,预算9000,因为第一年保险1w+,结果先生很巧妙的换了家保险公司,电话沟通最后8500实付,各种保额不变,同时送了3200的加油卡+20次洗车卡,相当于5300买了一年车险,感叹太划算。

c)二手收入:娃的二手玩具、衣物、婴儿床等,先生和我置换下来的手机、旧ipad等二手卖了,腾地方又赚了4k~

d)薅储蓄卡、信用卡、里程积分等羊毛,CIP+机场休息室n次,换手机话费,换实物包括娃玩具、旅行者套装、电饭煲、保温杯、剃须刀等……

e)一年期保险(娃重疾、全家意外等)续保95折

f)出游一次,本年出游计划完成(1/2) 详见:

g)小她加精、公众号文章赚了小羊毛~~嘿嘿,主要是对文章的肯定让我很开心呀~~~~

四、下半年大事记

a)有个考试,要加油,争取过关。听说小她许愿很灵,赶紧许下愿!

b)给娃去香港买保险~~~顺便玩一玩?嘿嘿,嘿嘿

加油吧~~~~布局已经完成,以后被动理财,主动打理时间,静待花开~

很有心的总结呀 赞赞赞

盘点好详细

谢谢肯定呀~~

嗯,因为最近绿一片好好梳理了一下

二手收入都那么棒

主要是两个旧手机一个旧ipad,电子产品比较好卖

厉害,求图

求表

这个好,回头我也收拾一下我家闲置的电子产品

表格还在优化调试中,完善了以后会发模板的