她理财 App

她理财 App

伍妹理财课堂第二课:梳理三口之家的财务问题

该原创文章,文中观点属个人想法,文章首发于她理财刊载,如需转载,请与本人联系,未经许可,不得转载

财蜜***问到:如何能够更好地梳理家庭资产和记账?

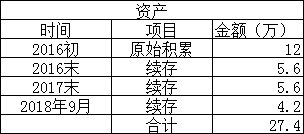

财蜜基本情况:坐标十八线小城市,已婚(2016年初结婚),有一孩子2岁多。2016年初家庭存款12万,截至2018年9月家庭存款29万。财蜜工资月收入3200,私企,目前已被拖欠工资3个月,老公工资月收入从结婚初期5300上涨至现在6000(最好时6800)。家庭年存款5.6万,家庭月消费3000-4000(下面家庭支出我折中按3500元/月算),老公网上消费支出1000元/月,孩子300元/月

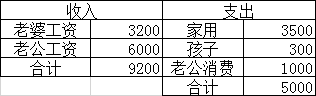

财蜜一家月收入、月支出和存款

月结余:9200-5000=4200,结余率:4200/9200*100%=45.65%

年收入:110400,年支出:60000,年结余:50400

财蜜一家主要以工资存款为主,其他&理财收入较少(理财年收益率约3%出头),老公工资年增长率约5%,财蜜工资增长率0。空有本金而没有打理好存款,导致睡后收入较少,每年白白损失不少利息

综合考虑后,伍妹建议:

一、合理分配存款

个人感觉财蜜家年结余率能达到45%以上,安全感还是蛮高的。但如果按目前状况继续下去,随着孩子渐渐长大或二胎降临,教育费和家庭生活支出猛长,结余率就很难保持目前的水平。而且投资收益率过低,没有跑赢通胀,存款是一天天贬值,以后有可能会影响到家庭生活质量。孩子是适龄儿童,应该开始着手准备明年上学的费用,加上财蜜很明显是稳健型投资者,建议走1:2:3:4配置

10%备用金:货基,年化收益率约3.8%,用于保证家庭有突发状况时,日常生活不受影响

20%P2P:考虑小她一年、二年、三年期产品,年化收益率9.3%、9.8%、10.8%,各投一份,全覆盖孩子前期幼儿园阶段教育费支出。我个人是很相信小她,但不能否认P2P毕竟是有风险的,财蜜谨慎考虑

30%国债:我的国产品,啥都不说,5年期年化收益率4.27%还是挺可爱的,可以适当配置

或者30%基金:如果财蜜对基金有一定认识的,现在好基金开始突显投资价值,可以考虑择机入市

40%份银行理财:年化收益率约5%,收益稳稳当当也不错

这样一年后理财收益16010.9,年化收益率5.52%,每年多10410.9收入

二、多拓展新渠道提升家庭收入

老公工资年增长率5%,这个很好,值得表扬,希望继续保持,争取拿得更高工资。财蜜公司经常拖欠工资,尽快和公司方面协商一下,要求赶快补发被欠工资。如果是我,结清工资马上走人,直接换工作。公司想不给的,大家劳动局见。公司有困难,是可以和公司共渡时艰,偶尔拖欠可以理解。但经常拖欠工人工资的,这间公司好极有限,无论公司再好我都怕哪天他会跑路。同时财蜜夫妻都是工薪一族,收入渠道只有工资,过于单一,能否开发第二收入,如:兼职、挂证收入...

三、咖啡因子能省则省

孩子和老人一起,生活费不应该省,给老人的孝敬也不能省。家用方面没有看到详细支出账本,不能分析还有哪里可以省。老公每月网上消费这方面,建议和老公商量能不能降低,如每月500、800之类的,当然,如果是合理消费就不要省了,该花则花

四、使用家庭账本帮助记账

宝总的这个账本很有用,简单易懂,就算没学过财务知识都很快上手,财蜜可以直接使用宝总的模版,谢谢宝总分享

财蜜***财务状况还是很不错的,没有大问题,就是一些小事项,稍稍改改就更好,继续努力喔![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png)

附:【专栏】伍妹理财课堂 没关注的亲快点关注伍伍专栏,谢谢大家支持

很清晰,给你点赞