她理财 App

她理财 App

格格支招:二宝家庭财务诊断及建议

格格支招:二宝家庭财务诊断及建议

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

如果喜欢格格的文章,请关注格格支招,为您答疑 ,有更新会第一时间收到小她通知抢前排哦

如果有什么理财方面的疑惑,也可以在专栏中自己寻找答案哈,如果找不到,可以跟帖可以留言,格格尽力帮忙答疑~

------------------------

财蜜求助内容整理如下:

两套房子都是商贷,第一套4.9%,第二套6.86%。想问一下提前还款是不是划算。

短期目标:未来五年内提前还款。工资10%增长,可在5年内提前还款。明年二宝上幼儿园,教育费用会有所增加,但是请人带孩子的费用会有所下降。

未来目标:孩子教育50*2=100W,养老100W(包括父母),提前还款100W(包括装修)

------------------

财务诊断——

1、家庭负债率

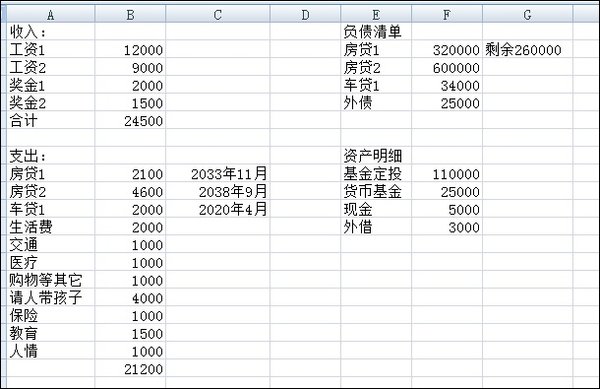

1)总资产:房子两套,市值200W,车子10W,基金+现金+外借=143000,合计224W.

2)总负债:260000+600000+34000+25000=919000

家庭负债率=91.9/224=41%

一般而言,合理的家庭负债率为30%~50%,但是到50%就是一个警戒线了,财蜜为40%,感觉还是比较安全的!

2、债务偿还比例——

1)每月收入:24500

2)每月还债:2100+4600+2000=8700

债务偿还比例=8700/24500=35.5%

一般而言,健康的家庭债务偿还比例不要超过35%,财蜜到了警戒线,但是考虑到2020年4月还完车贷之后,这个比例就可以降为27%,所以挺合理的。

3、储蓄比例——

1)储蓄(结余):24500-21200=3300

2)消费:8700(还债)+12500(支出)=21200

储蓄比例=3300/24500=13.5%

就是我们通俗讲的结余率,建议至少要有30%~40%的储蓄比例,这项指标,财蜜仅为13.5%,太低了!

原因分析:支出相对而言太高!换句话来说就是收入相对支出来说太低了呗!

4、备用金——

备用金仅为25000货基+5000现金,不足以维持家庭三个月的支出,偏低!

应急预案:

1)保证每月双方收入很稳定。

2)有信用卡额度用于应急。

5、固定资产比例:210/224=97.75%

几乎全部为固定资产,流动性非常不足。

6、保费支出:

一般而言,保费应该为年收入的10%,目前来说还不太够,不过目前经济紧张,而且夫妻双方比较年轻,可以在未来补充配置。

7、投资配置:

全部为基金,太过单一。

---------------------

格格支招:

1、关于提前还贷的思路:

1)房贷1为目前自住房,利率4.9%,如果投资配置合理的话,是可以跑赢这个利率的。而且每月只还2100,压力较小。不用考虑。

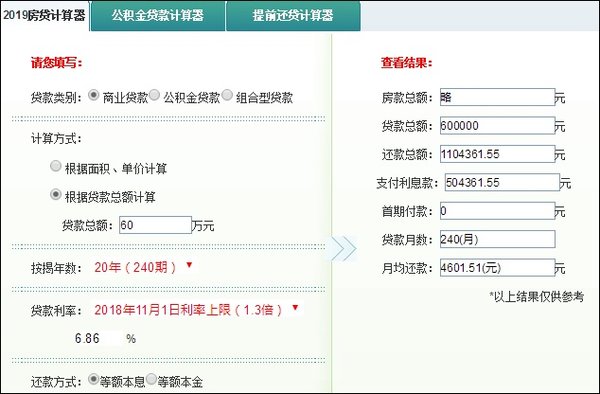

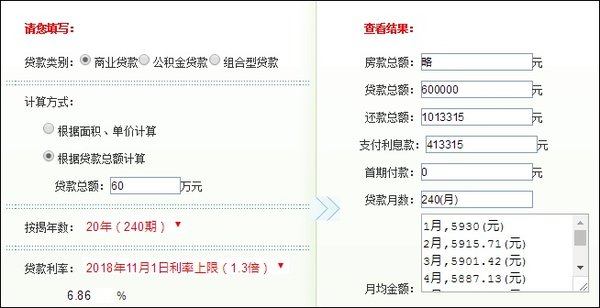

2)房贷2,经过与财蜜细节沟通,明年年底上房,而且地段不是太好,并不好出租。房子是刚买的,目前市场也不乐观,所以上涨空间至少两三年内也看不太清楚。重点是,这个上浮1.4倍,利率6.86%,如果不是去堵未来的房价猛涨的话,我倒有以下建议——

a)既然知道选择错了,就赶快止损,目前转手的话,损失其实还不太大。止损并不仅适用于股票基金哦!变现之后,可以寻找好地段进行房产投资,或者是把现金拿来做其它投资,都是缓解压力的好办法。

b)如果不能下定决定卖掉,建议提前还贷,或者是看一下购房贷款合同,是否能将等额本息更新为等额本金。试算了一下,二十年少还利息十万元,而且等到车贷还完之后,也可以满足每月五千多的房贷2。

c)如果公积金没有用过的话,商贷是否可以更改为公积金?这个要去问一下当地的政策。个人认为至少第一套是可以换成公积金的,利率可以下降不少呢!

d)提前还贷的话,肯定要先还利率高的那一套啊,因为省得利息多呀;提前还贷还可以提取公积金的哦!

2、关于长期目标的规划

1)关于开源——

a)工资每年增长10%;一定要做好主业做好主业,因为工薪阶层,工资的涨幅还是开源的主力!

b)增加投资的渠道,慢慢增加被动收入比例。不要因为一朝遭蛇咬,便十年怕井绳。虽然之前p2p雷了六位数,但是经过爆雷潮之后,政策监管也越来越严格,存活下来的安全系数其实更高了是不是?毕竟一年期8.3%的收益,在如此这个投资环境下还是比较可观的。再比如,也可以去考虑国债这些非常稳定的手段,基金可以说是具有阶段性和周期性的,目前相对低点如果亏损的话,其实是个加仓的好时机。

c)努力建议兼职可能。

2)关于节流——

两个宝宝,支出确实是比较多的。但是对于玩具啊,衣服啊,书籍啊,包括后期的教育培训,并不见得是越贵越好,有时间多上网看看,多和别人交流一下,可能就会省下不少银子呢。对于孩子大家习惯于全力以赴,其实良好的选择性,我倒觉得更重要!

另外,医疗每个月1000元,这个我觉得不可思议。不管是大人还是孩子吧,注重一下饮食和作息运动习惯,就可以有效地防止生病啊!

至于未来的两百万教育和养老基金,等我有空时再细细推演一番吧,这里只给出一些解决目前困境的思路。

666

果断收藏了

绝大部分情况不能改,要看一下合同

感谢支持

但她居然没用公积金

支出的比较大,还是想办法多挣钱

点赞

前些天有个人均存款的新闻,忘了好象人均三四万

干货,学习了![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

学习啦,好棒👍

好专业