她理财 App

她理财 App

规划:如何在债务重压之下, 还债攒钱两不误~

《《 如果你想了解记帐,攒钱, 资产规划等,请点击关注我的话题 :#【专栏】红影的攒钱之旅,获得前排投资机会, 红影和你聊聊攒钱那些事。

红影今天的专栏主题是:如何在债务重压之下, 还债攒钱两不误~~案例来自于财蜜的私信自述,红影给小小的梳理规划了一下~

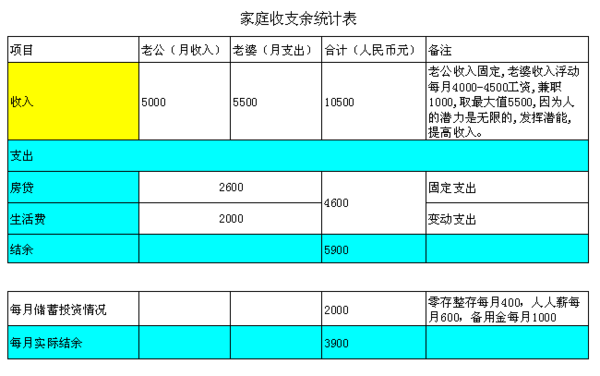

财蜜家庭收支状况:

收入情况:

老公收入5000每月, 老婆收入4500-5000每月, 其中工资收入4000-4500,兼职收入1000,为了激励老婆提高收入,老婆收入取最大值5500每月。家庭收入合计10500元每月。

支出情况:

固定支出:房贷2600元

生活支出:2000元

月支出合计4600元

家庭结余情况:家庭每月结余5900元。

家庭每月投资储蓄情况:

1、零存整取,每月400

2、人人薪,每月600

3、备用金 ,每月1000

家庭每月实际可支配结余金额3900元(除去投资金额。)

财蜜家庭收支统计见下表, 比较直观:

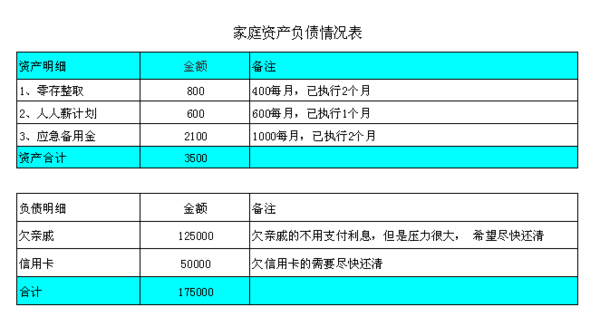

财蜜家庭资产负债情况:

资产:

主要是储蓄性资产3500元

负债:

负债合计17.5W,其中信用卡负债5W,亲戚朋友12.5W

具体资产负债情况如下表,缺口还是相当大的:

那么,如何在负债重压之下, 攒钱还债两不误?

一、分析负债情况,哪些负债比较急于还清,哪些负债可以暂缓?

从具体情况看,此财蜜的负债分为两部分,一部分是人情负债12.5W,这部分负债虽然不用支付利息,但是所欠人情债也很难受, 须尽快还清为妥,但是, 也不是特别紧急,人情债可以视自己家庭实际经济情况暂缓或是分期还清。

而信用卡债,就是比较紧急的,如果有钱,要马上立即还清。用过信用卡的都知道,如果逾期还款,或是没有全额还款,循环利息是非常高的, 而且逾期了还会影响自己的信用记录,至于分期还款,分期利息也不低。所以, 信用卡债列在第一位,得优先还清。

二、制定还款计划,先还清信用卡负债,再还人情负债。

根据财蜜的家庭收支结余情况,我觉得,需要调整一下目前的投资储蓄情况, 人人薪每月600元和零存整取每月400元可以暂停投资,备用金每月1000元继续坚持,这样, 家庭月可支配的结余金额由3900元变成4900元, 再适当的节流一下, 每个月可支配节余金额计划为5000元整。

这样,每个月可结余5000元, 计划每月还一次信用卡5000元,一直不停的还信用卡, 有钱就还,如无意外, 正常情况下, 10个月可还清信用卡欠债。

信用卡欠债还清了之后,再来还人情债,当然,人情债也要按轻重缓急情况安排,如遇到亲戚有急事突然要用钱的,优先偿还,如无特殊情况,按正常还款计划执行即可。

但是,亲戚的人情债,就不必要每月偿还了, 可以自己按零存整取的方式,每月存入一笔钱,比如每月存入5000元,一年之后,不计理财利息收入,存款本金可达60000元, 这样就可以先还一半人情债务, 剩下60000元下年继续按这个模式还款,欠亲戚的12.5W人情债务,两年即可马上还清,而且, 还不会影响现有生活质量。

三、三年苦还外债,一朝还清一身轻, 并且,在这还债的三年里, 自己储蓄下来的备用金也达到了4W。

肯定这还债的三年, 是很辛苦的,因为要严格的保证收入及结余,并且, 要严格的执行,不停的还债, 其中的辛苦是可想而知的, 但是,如果没有一点坚持 ,不对自己狠一点,欠债永远只是欠债,它不会因为时间的流逝而减少。

相对自己家庭的收入, 一下子马上还清欠债是不可能的, 所以,只能一点点累积,按计划妥善还款,并且,必须坚持攒入备用金,以备不时之需。

PS:为啥我把财蜜的人人薪和零存整取 储蓄投资计划取消了呢?我认为, 现在财蜜的实际情况,必须优先为还清负债让道,但是,必要的储蓄不能少,所以, 我把人人薪和零存整取给取消了, 而保留了备用金的储蓄,这样,每月可用于还款的资金会增加一千元, 而储蓄备用金也有所保留。每月储蓄备用金一千元, 不计利息, 一年下来的备用金也有12000元了,所以备用金储蓄这一项,必须坚持。

四、坚持努力,开源节流,还债攒钱两不误,未来可期

以上计划,都是按财蜜现有的经济状况下所作出的计划, 债务是固定的, 不会增加,但是, 人定胜天,坚持努力,我们的收入还是可以提高的, 如果按每年提高10%的收入计划,三年的还款期限可大大缩短,虽然现在还债有些许压力, 但是想想未来还是很美好的, 只要我们坚持努力,未来可期。

未来努力的方向大致是这几个方向:

1、给自己充电,提高自己的工作能力和理财能力, 以增加收入为第一要务,努力工作, 升职加薪是最基础的, 收入增加了, 就什么都好说了, 同时,收入增加也意味着自己的能力在提升。

2、带动老公一起进步, 一个家庭, 必须夫妻双方劲往一个方向使,比如攒钱,比如还债,夫妻两人要有共同的目标和责任, 努力挣钱,以早日还清债务为已任。

3、至于节流方面,我觉得, 支出已经是很节约了, 一个家庭一个月生活支出仅为2000元,已经很低了, 不需要特别节流,而关键是要在开源方面下狠功夫, 年轻, 只要努力就会有无限可能。

4、当收入、支出,都在自己的期望值或是可控制范围之内, 当还债和攒钱进入理性循环状态,业余时间,可以多学习一些理财知识,备用金如果是不特别紧急需要支出, 可攒入12存单一年之后轮流滚动,也能享受比较高的理财收入。额外结余款,可以放在货基随时可提现急用;同时, 如还债之后经济还比较宽裕,考虑配置适合的商业保险,完善家庭保障,以备更好的向前冲向前努力,为美好生活而奋斗。

最后送财蜜一句话, 负债压力并不可怕, 只要好好规划,夫妻齐心协力,努力开源节流,努力赚钱, 即可做到攒钱还债两不误, 年轻,一切皆有可能,规划的三年还债计划可在自己的努力下尽力缩短,规划的一个月攒入一千备用金也可视收入情况调增~~加油,共勉!

@小玉米粥 希望对你有所启发和帮助!

我们也负债呢,还好

我也负债,感觉还好~有计划的收入,有计划的支出还款,就不怕

可以的, 私信我你的基本情况, 我有空就会好好规划一下, 仅供参考~

生活支出每月2000元怎么做到的呢?

好啊, 有什么不清楚的问我哦,

嗯,有规划才会清晰