她理财 App

她理财 App

格格支招——优化资产配置,轻松置换大二套

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

如果喜欢旅行美食,请关注【专栏】格格旅行&格格美食

如果喜欢投资理财,请关注格格支招,为您答疑

如果既想要眼前的不苟且,又想要诗和远方,当然是两个格格专栏,全部关注啦!

格格你好~大致情况跟你讲一下。月入到手1.7W,年终3W+,有一套小房子,总价现售价为180左右,每月还贷3400,出租收入2K,存款6万,都在小她的各种计划里,基金2W多,现已亏损成1W6,坚持定投中。保险未买。每月结余60%。目标:19年年底买辆10左右的车,22年买房,置换成大套,预计要400W,首付5成。求支招~~

简单计算,1.7W月结余60%,现在已经是2018年底了,还有三年时间:

1.7*60%*36=36.72万元。

三年年终奖9W,加上目前存款6W,基金2W,合计53.72W,去掉打算买车的10W,还有43W.

400W房子,首付5成,需要200W。

目前市值180W房子+43W,有220W左右了,看起来除去首付还可以给装修留20W左右呢。

如此一算,这个目标其实是比较轻松的。

但是有以下问题:

1、房价未来会怎么走,现在看到的400W未来会涨到多少?

2、上面的计算至少是到2022年年中才能实现,有没有可能提前完成?

3、目前的资产配置有没有问题?

4、未来两三年有没有消费升级?比如孩子教育费用的增加等等?

5、未来要还200W房贷,算了一下按照目前公积金最低利率,最长期限,三十年,每个月要还八千七,这个是不是一个新的负担?

针对以上问题,进行以下支招——

1、房价未来会怎么走?

个人观点,除去炒作的因素,最后价格还是由市场需求所决定的。现在很多楼盘有价而无市,但是只要你用心观察一下,那些个比较强硬并持续升温的地方,并不是什么环境好,房型好的,相反,是那些靠近好学校的,交通方便的地方。因为孩子上学在整个家庭中是最为重要的一个因素,很多家长会去买或者会去租好学校旁边的小破旧,随着二胎政策的放开,这些地段的房价更不可能下跌,这个就叫刚需!

所以,在换二套的时候,要考虑自己的实际需求,也要看到未来出手或者是出租的市场环境。如果是好地段,肯定是越早买越好,即使过程中由于政策原因会有所降温,但从长远来看,还是要尽早出手!

2、上面的计算至少是到2022年年中才能实现,有没有可能提前完成?

3、目前的资产配置有没有问题?

以上两个问题一起来回答吧!

关于财蜜的收入,有固定收入,有奖金,有房租收入,还有小她收益。个人认为还是可以达到及格以上的,但是独独缺了保险这一块,因为不太清楚单位有没有交基本的,但是不论单位交了多少,个人的商业险还是一定要尽快补充起来的。因为保险也是越早买,越受益啊,因为早一岁,保费都要便宜一些的。尤其是对于工资收入是主要收入的人群来讲,医疗险、重疾险和意外险,是最起码要配置上的!如果想了解更多,有个话题可以关注下# 赵小姐免费给你做方案啦,限时免费

关于基金亏损20%,也是目前的一个平均水平吧,随着大利好的出现,而且个人一直认为,目前是行情的一个相对底部,建议可以加大基金的定投额,争取早上翻红!

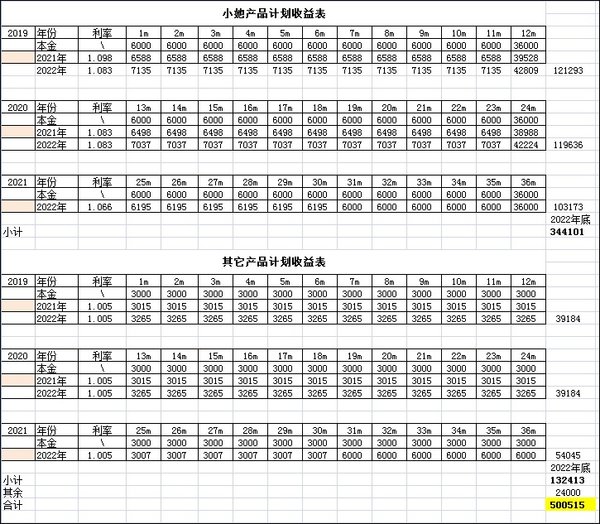

关于小她的各种计划,可以增加长期的比例,因为三年的收益还是会高不少的,而且据说目前还有各种福利活动呢,可以了解下。

关于结余率,因为财蜜没有详细说消费的构成,个人认为如果每个月房贷只有一千多(房租所得抵销掉两千),又没有车的情况下,这个结余率是偏低的。建议财蜜还是能够分析一下自己的支出情况,看哪里可以进一步缩减的,提高结余率,提高收入,才是提前实现各种财务目标的最好手段!

将目前的开支减少5%,每年可节约17000*5%*12=10200,用于购买保险。

目前每月可结余10200,60%(6000)购买小她产品,建议今年定存的存两年期,明年开始的存一年期,另外30%去购买基金、理财产品等,预期年收益5%,剩余每月1200就备用吧,我简单测算了一下,三年后会有50W+,加上存款的基金,有将近六十万。

这就可以解决掉提前实现目标的问题啦~而且还把保险配齐啦~

4、未来两三年有没有消费升级?比如孩子教育费用的增加等等?

5、未来要还200W房贷,算了一下按照目前公积金最低利率,最长期限,三十年,每个月要还八千七,这个是不是一个新的负担?

由于财蜜没有说自己的详细情况,所以关于消费升级也不是十分了解,但是有一条是绝对的,因为一年后要买车,一个十万块钱左右的车,一年的消费保险和油钱,至少也要一万到两万之间(看开车路程啦),保险首年在4S店购买一般都比较齐全又比较贵的,后面的每个也要三四千块。而且裸车价格是十万左右,落地至少也要十一万左右啦。

不清楚财蜜有没有公积金啊,如果有的话是可以用来抵房贷的。第二套利率要不要上浮?这些都应该去当地公积金中心了解清楚。

如果收入不增加的情况下,每月8700的房贷对于财蜜家庭来说有点太高啦!

所以还是建议从提升自己增加主业收入处着手,另外,缩减开支在未来三到五年,可能都需要重点关注!

好棒!!

赞

只能打赏5,都给你啦^_^

谢谢格格支招!收藏先!

有道理,漏算一块

没有保险是硬伤,格格分析的杠杠的

分析起来头头是道,佩服佩服![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

膜拜,好专业的分析啊

房子180W,卖掉到手也是180W么 如果有房贷要扣除房贷还款费用吧

是的,漏算一小块,之前楼层里提到了,谢谢指正

谢谢一直支持我哎~~~