她理财 App

她理财 App

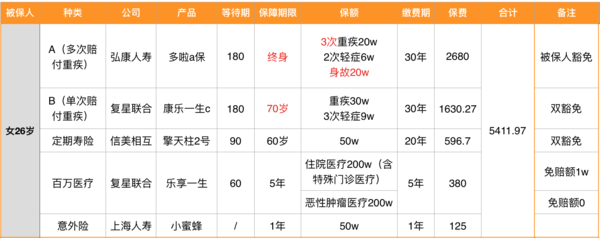

5500元搞定350w保额,保险我是这么买的

一、我都选了哪些保险

对于我来说,买保险是为了生活不被改变,分散转移风险,不做理财考虑,所以主要选择消费型保险,性价比高,后续经济条件好了可以再进行补充。

⭕️保险越早买越好,年轻人身体健康受约束少,年纪越大买的越贵,同龄人男性比女性买的贵

⭕️钱少优先考虑保额

⚠️根据保险经纪人的建议,单次赔付重疾保障期限由60岁改为70岁,寿险保障期限由70岁改为60岁(寿险主要保障经济责任重大期间,到60岁其实就够了;倒是重疾险建议保障到70岁,因为70岁后人的新陈代谢和身体机能都下降了,70岁后出险大几率会选择保守治疗,这时候造成的经济影响就不大了)

二、先来说一下重疾险

重疾险属于保险中的核心配置,是家庭经济支柱的首选配置!重疾的三大特征:高发病率、高治愈率、高治疗费用。重疾险就是最佳应对工具。

A比B贵的原因:A是多次赔付重疾,含身故责任,保终身。B是单次赔付重疾,不含身故责任,保到70岁。

1)赔付次数

我拆分成了“单次赔付重疾”和“多次赔付重疾”。“单次赔付重疾”就是在第一次赔付重疾以后,合同终止。“多次赔付重疾”就是在第一次赔付重疾以后,保险合同不终止,继续有效,如果被保人发生第二次第三次重疾,还可以再次获得赔偿的保障型险种。

为什么要选多次赔付重疾呢?现在癌症治愈率越来越高,存活率也很高,但是癌症的治疗也会对身体其他器官造成影响,在杀死癌细胞的同时也会对正常细胞造成损伤,一次癌症之后再次发生癌症的几率也变大了。所以为避免得了一次重疾之后买保险困难,我还是加了一个“多次赔付”的重疾。

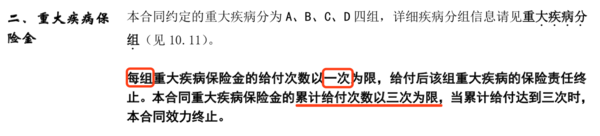

此处需注意保险条款,对于多次赔付的重疾通常有分组要求(以哆啦A保为例:疾病x、y、z属于A组,疾病l、m、n属于B组,那么同一组中的疾病只赔付一次,比如甲得了A组中的疾病x得到了保险公司的赔付,那么之后再得y或z就不会得到赔付,因为同属于A组)。↓↓↓

从保障的全面性来看:多次重疾不分组>多次重疾分组>单次重疾。保障越全面保额也越高,所以还是根据自己的承受能力来选择。

不差钱的可以直接买 多次不分组重疾

2)保障期限

除了赔付次数不同之外还有保障期限的不同,一个是保到70岁,一个保障终身。如此搭配是考虑保障和性价比的平衡。

年轻的时候没什么钱,万一生病需要大额医疗费对家庭是毁灭性灾难,需要重疾险来对冲这种风险;老了以后保额降低了但是自身已经有了一定的财富积累,子女成人了自己也没什么家庭责任,子女甚至可以帮忙负担一部分压力;所以年轻的时候更值得保障,相比全额买终身,省下来的钱可以做投资,几十年之后的复利也是非常可观的!

不差钱的可以直接买 多次赔付重疾+终身

3)轻症

轻症保障也是我选择的标准之一,原因有两个:

一般轻症治疗费用在5-10w左右,多加一个轻症保障也花不了多少钱;

而且随着医疗的发展,很多疾病治疗都是微创了,可能达不到重疾的标准,只能算轻症,但是也不能为了获得理赔而选择伤害更大的治疗方式吧,所以个人觉得还是有必要加上轻症责任。

4)双豁免

我选重疾险很重要的一个标准是要有“双豁免”,简单来说就是:我给我老公买保险,我老公给我买保险,互为“投保人”并且选择“投保人豁免”。假如我发生轻症,那么我给他买的保险就触发了“投保人豁免”的条款,他的重疾险以后都不需要再缴纳保费了,但是合同依然有效;我自己的那份保险也达到了“轻症豁免”的要求,后续也不需要再缴纳保费,重疾保障依然在。双豁免特别合适夫妻互保。

5)缴费期限

越长越好(缴费期限越长、发生赔付时间最早、杠杆越大)但年龄大一些的尽量避免退休后继续缴保费的尴尬(我目前还年轻对这个不是很在乎,倾向于最长期限)

6)总个结

重疾险的选择,目前的经济条件下我遵循这样几个基本原则:

含轻症,含投保人豁免,缴费期30年,保障期限70岁(有条件选终身),保额50w(有条件越高越好)

预算有限的情况下,尽量选保额高的而不是保障期限长的,否则一旦发生重疾,保额太低也起不到什么作用

三、寿险

寿险的保额要覆盖家庭责任,例如房贷车贷、父母的养老,儿女的抚养费、教育金等,责任越大需要的保额越高。很明显我这个50w是不够的,还是那句话,等以后有钱再加🤣

寿险责任划分很明确,身故或者全残就赔,责任免除除外。

【这款寿险最大的优势是有投保人/被保人豁免!!!轻症、中症、重疾都能豁免!!!身体越健康的越便宜】

四、医疗险

乐享一生这款医疗险5年内保证续保(停售除外)。还有一个家庭计划,最多可以添加6个被保人(限投保人的配偶、子女、父母,公婆岳父母是不行的),可以共用1w的免赔额和200w保额。

【注意:保额共用不是保费共用哦,添加了被保人保费也会增加,保费比单独买相加要贵一些,毕竟可以共用免赔额。比如我单独买是380元,如果买家庭计划就是399元,会贵一点】

五、意外险

意外险都差不多,我就选了个便宜的小蜜蜂,不过这个不含猝死,另一款安意保是有的。

【这里需要注意一下,意外险通常是给付制,但是其中的意外医疗是报销制。记住只要和医疗相关的(百万医疗、意外医疗)都是报销制,赔给你的钱不会超过你花的钱。】

六、一定要看之:健康告知

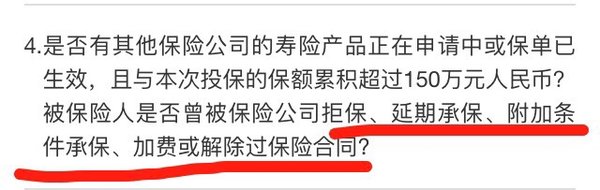

不要被保险经济忽悠了,随随便便给你通过了健康告知,将来可能不给你理赔的。一定要看健康告知!如实告知!健康告知没有问到的不用管。如果健康告知没通过,去试试人工核保,看看能不能做除外责任或者加钱保【但是不推荐除外责任或者加钱保,有可能会影响以后买其他保险】👇👇👇

一些小问题

Q:买小保险公司的保险产品有保障吗?公司会不会倒闭

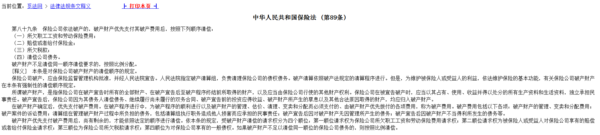

A:不管是大小保险公司都有倒闭的可能,倒闭了,首先要国务院批准,其次是保监会会接手或者是安排保险公司接手。最重要的是,你的保单利益不受影响,保险法有相关规定(保险法第89、92条)

Q:买了两份重疾险,都可以赔吗?

A:可以。重疾险、寿险、意外险(意外身故和残疾)是定额给付制,只要符合条款约定的理赔条件,就可以获得理赔,买的越高,赔的就越多。医疗险和意外医疗是报销制,赔给你的钱不会超过你花的钱。

写在最后

目前看来保障已经相对全面了,加一个小额的住院宝去补医疗险1w免赔额的窟窿就OK了。之后会根据经济状况再加重疾险和寿险保额。

很棒,参考了

学习

好棒,拿来做参考

哆啦怎么不换守卫者,更便宜一些

给姗姗打call

很详细。

这个思路真的很好呢~~太值得学习了,很完善~

买完了才出的守卫者😂下次加保额考虑加它

哈哈预算好高啊

看经济情况吧,主要是给我老公加,这次没给他买多次赔付的,他买不了多啦

好认真的保险攻略啊

哈哈谢谢,就是研究了好久,然后把自己的感受和经历总结了一下