她理财 App

她理财 App

5分钟学会看懂重疾保险合同,投保不怕被忽悠

经常逛小她的财蜜或多或少都了解到:我们在挑选保险产品时只要重点关注合同条款本身就好,保险公司"大小"等问题我们不必操心。一份重疾合同摆在我们面前,如何在5分钟之内快速掌握要点?我想这几招可以帮你理清思路~

保险合同必看的4点:

1)保障责任:这款产品保什么;

2) 免责条款:这款产品不保什么;

3) 健康告知:这款产品我能不能买;

4)理赔范围:这款产品什么情况下可以理赔

保险合同虽然纷繁复杂,但也不用从第一个字看到最后一个,重点关注以上要点。保障责任和保费呈正比。保障内容越多,花的钱也就越多,有多大锅就下多少米,千万别贪心![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

以守卫者为例:

找到【保险条款】,点击进入

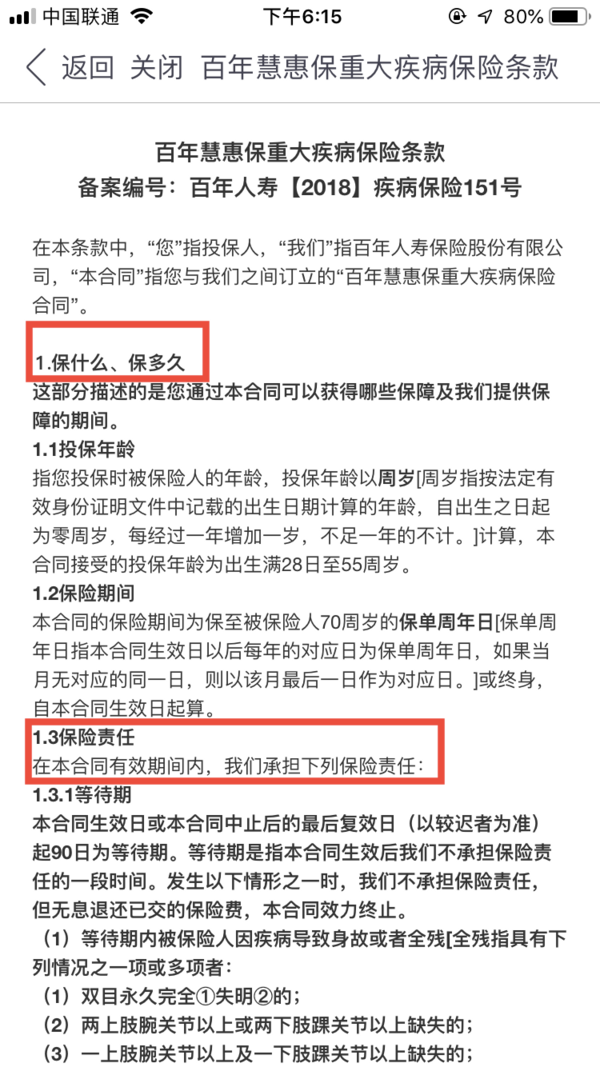

重疾险的保障责任

1)重大疾病:重疾险的前25种重疾定义是统一规定,所有产品都是一样的。所以不要轻易听信销售人说这家理赔条件宽松,那家理赔条件宽松,这25种疾病是监管统一规范的,每款重疾险都一样,这25种重疾已经覆盖了95%的重疾理赔。

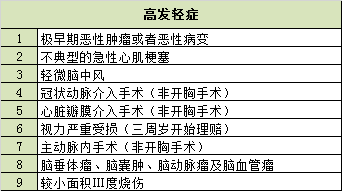

2)轻症疾病:轻症定义没有统一规定,有的产品的某些轻症理赔可能更严苛,但这样的产品属于少数,重点关注以下9大轻症。(盗了@小小小豆丁 的图![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png) )

)

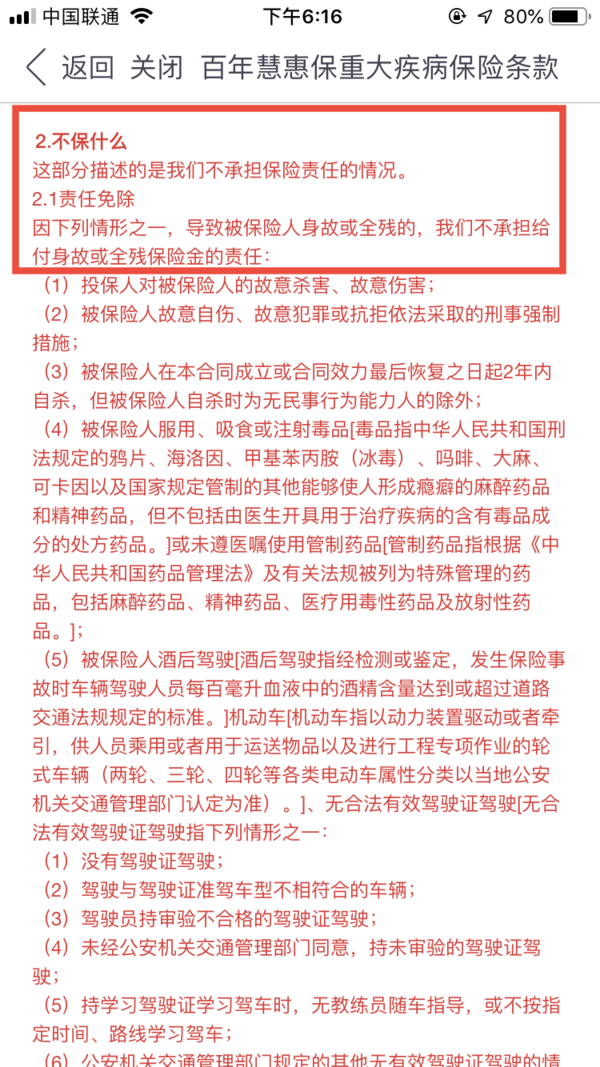

重疾险的免责条款:

通常在合同里都会以红色醒目文字展示。

1)投保人对被保险人故意杀害、伤害;

2)自己伤害自己;

3)犯罪、抗拒刑事执法;

4)吸毒;

5)酒驾、无有效驾驶证、驾驶无有效行驶证;

6)战争、暴乱;

7) 核爆炸、核辐射;

8) 感染艾滋病毒;

9)遗传性疾病、先天性疾病;

基本上每款重疾都大同小异~

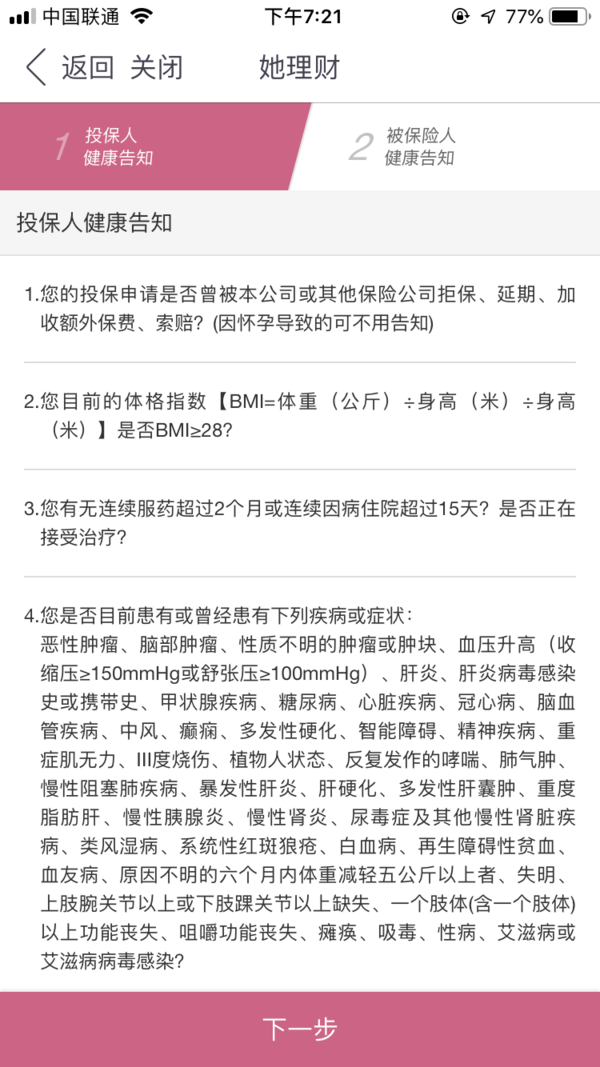

重疾险健康告知:

绝大部分产品都是点击立即会自动弹出健康告知问卷,很多财蜜买之前都不知道有健康告知,结果挑选了很久终于找到合适的保险了,却发现健康告知通不过,如果本身有健康异常(例如平时体检的时候有些项目指标不达标),建议在选择产品时优先关注自己能不能投保也就是能不能通过健康告知

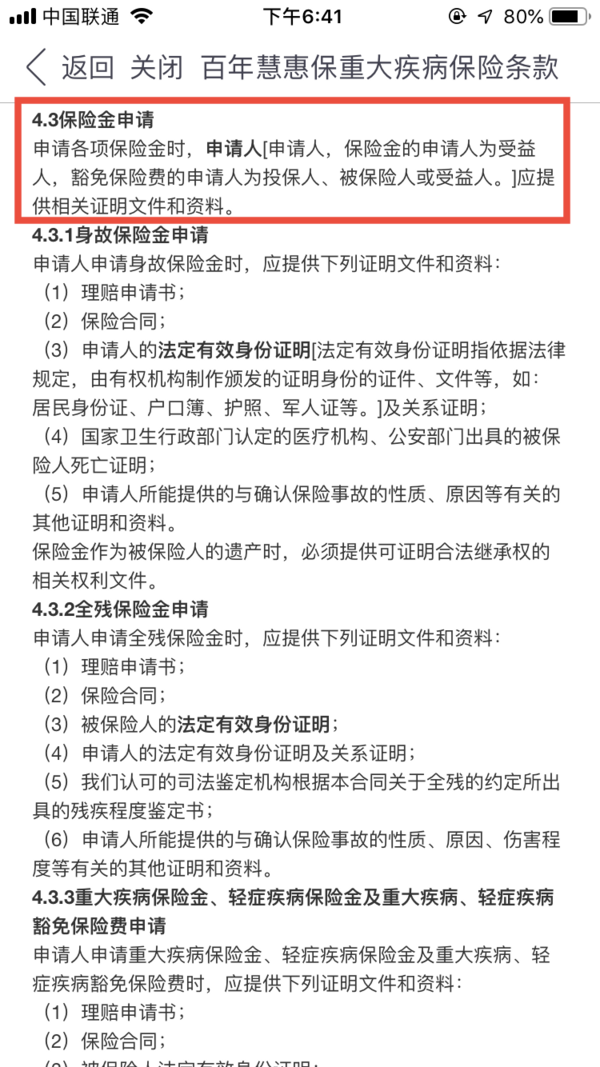

最后一个需要注意的条款就是理赔申请

投保前只要做到了如实告知,理赔的资料准备齐全了都会很快得到结果。理赔时效保险法是有规定的,每家保险公司都得遵循,不要听信销售人员说这家公司靠谱,理赔快,那家保险公司"小",理赔就慢之类的谣言。能不能理赔都在合同里明确规定了,多久出理赔结果,保险法也已经约束了~

相关阅读推荐:

打赏

涨姿势啦

收藏,回家看看爸妈的保险