她理财 App

她理财 App

短债基,新款现金管理工具

闲着无聊的时候,发了我的支付宝年度账单给闺蜜陈敏,让她分析分析。

过了一会,陈敏说:“你的钱几乎不放支付宝,不然理财收益那么少。"

“不一定哦,也有可能是基金亏掉了一部分。”她负责分析,我负责增加难度。

陈敏很快回复:“去年行情这么差,买基金肯定亏20%很正常,你得放多少钱在余额宝,才能不亏损啊。而你不可能有很多钱在余额宝的。”

“为什么不可能?我看上去就那么不像有钱人啊?”我不服呀。

“有信用卡的人在消费的时候,肯定会选择信用卡付款。而你消费金额八万多,还款金额才两万多——余额宝收益率那么低,比其他平台的都低,如果你支付宝真有钱,肯定会被优先用来还信用卡呀,综上所述,你支付宝没钱。”

“我微信有钱还款呀。”难怪今年支付宝看账单都要输入支付密码才能看,账单确实能分析出一点东西呀。

“微信还款收费的。像信用卡还款这种长期的有规律的事情,是个正常人都会选择免费的还款服务的。”

好吧,再反驳都不是个正常人了。

陈敏问我:“你那边的菜市场能用蚂蚁花呗吗?”

“好像就是上个月开始的,以前只能用余额,而且大部分还是只能微信支付。”我倒是习惯了微信支付了,主要是因为支付宝很少打开,每次打开感觉都有点卡。

“我附近的菜市场大多数档口都支持支付宝收款,不过只有一部分支持花呗。我现在都用不上现金了,所有消费支出都是信用卡和花呗、白条。纸币的作用就是存进银行,存款的作用就是转到货基,货基的作用就是还款。”陈敏这排比句用得真好呀。

“我本来也以为大部分人都有信用卡了。后来去瞄了一下我弟的淘宝店,用信用卡付款的订单,大概只有三分之一,看来信用卡并非很普及。”

“不会吧,我还以为我们已经走进信用支付的新时代了呢。”陈敏也对这个数据感到惊奇呀。

“大势所趋,但没那么快吧。还是有不少人担心信用支付导致乱消费的,最近花呗就一直被指责分期坑人。反正我习惯了,现在衣食住行都可以靠信用卡解决,出门都不习惯带钱包了。”购物中心、连锁便利店是一早就支持信用卡支付的,去年开始公交车和地铁也都支持微信支付宝绑定的信用卡支付了,几乎只有菜市场和小杂货店不支持信用卡。

“对呀,现在存款最主要的用途就是还款,我的一直都放在货基,现在感觉能不能T+0已经不重要了,因为还款时间很明确很好安排的,就是收益太低了。”信用卡欠款免息,货基有收益,

陈敏把这两点做到了极致啊。

“我对货基已经没有什么期待了。最近国债逆回购的年收益率大都在3%以下,三分之二的货基的七日年化收益率也在3%以下,余额宝最近的七日年化收益率2.6460%,央行又降准,货基收益率肯定持续降低的。”

“那怎么办?你想把还款准备金放哪里啊?”

“肯定还要放一小部分在货基,以防万一,T+0随时可以拿得到。”

“那一大部分呢?”

“我准备放到短债基,不过短债基持有7天内赎回要收取1.5%的惩罚性赎回费,这个需要安排好才行。

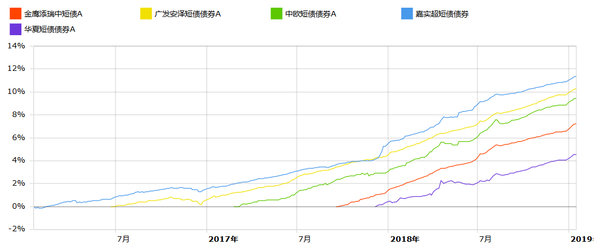

从过往数据看,短债基很适合作为现金管理工具:

1、短债基投资的都是期限短的债券,比较安全,收益稳定,基金净值持续保持上涨,买入很容易就赚钱。去年大部分短债基都有5%的收益率,比货基高一大半。

2、赎回T+1到账(不过不是所有的债券型基金都是T+1到账,有些是T+2才到账)。以前货基赎回也是T+1才到账,这点并不难适应。

3、短债基没有申购费,持有期超过7天没有赎回费。资金进出几乎没成本,跟货基一样。

几年前,货基还不能T+0的时候,货基就是众所周知的现金管理工具,现在能T+0了,货基就相当于存款了。

而短债基刚好就占据了货基原本的位置,如果能取消7天内赎回的惩罚性赎回费,那就跟以前的货基一模一样了,成为现金管理工具就太正常了。”

喜欢文章,小金鹅已打赏

谢谢分享

陈敏?

点赞打赏

金鹰短债12月从净值1.0635涨到了1.0667,一个月涨幅0.30%,如果像货币基金那样年化一下,是3.61%(事实上全年真实收益是5.39%),怎么说没跑过余额宝呢?问题在于,你每天看到的余额宝都是“7日年化收益”,其实是理论上1年的收益率。拿净值型的短债一个月的涨跌幅,跟货基1年的理论收益率相比,怎么可能“跑得过”呢,都是因为被表明的指标蒙蔽了眼睛。

表面

我有52周基金,也不知道到底合算不,因为买的太少了,嘿嘿,一周才100