她理财 App

她理财 App

金瑞人生的姊妹,金玺人生怎么样?值得买吗?

平安保险真的是深谙消费者心理,对于任何风险保障需求都可以找到相应的产品与之匹配,可这些保险产品真的好吗?是否最适合消费者,我们应当先打个问号,仔细研究,多方比对,才能多维度的了解产品真实情况。

言归正传,平安19年开门红推出的金玺人生到底怎么样?是否同金瑞人生一样,不值得购买?

看到平安推出的长期险,第一直觉就是谨慎购买,不买肯定不后悔,不买肯定不能上当。不是对于平安公司有偏见,更多的是对它的失望。单纯从公司角度来看,平安拥有的金融牌照种类繁多,遍布各个金融领域,确实是一家综合性极强的集团公司。但是它在保险业务方面,尤其是寿险领域的长期险,真的太对不起消费者了。除了是平安公司推出的保险产品,没有一点可以与同类产品比较的地方,金玺人生这款产品也是一样。产品形态很花哨,但实则并不实用。

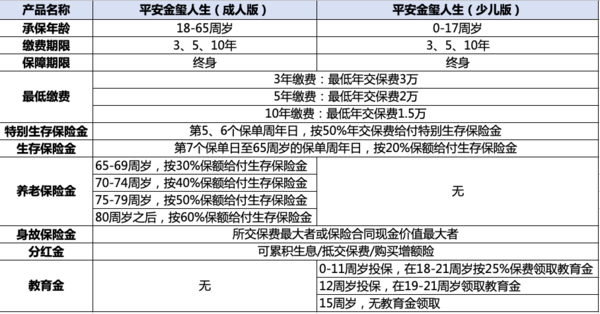

金玺人生属于分红型的年金险,可附加万能账户,考虑到不同人群需求,将此险种分为两个版本——少儿版、成人版。少儿版侧重宣传教育金、未来生活无忧;成人版侧重宣传养老金、提高老年生活质量,为子女减轻负担;无论是成人版,还是少儿版,满满的都是爱的传递,消费者愿意为爱买单,可保险公司不应该利用这种消费心理,让百姓多花冤枉钱。

金玺人生的产品形态与金瑞人生类似,都是在缴费年限后的第5、6个年度给付50%的已交保费,对于消费者来说,相当于免交一年的保费,对于保险公司来说,免费使用5年的本金,赚取时间利息。

金玺人生无论是少儿版还是成人版,给人的感觉就是一直可以领钱,相当于零存整取。但事实真是如此?买它就相当于强制储蓄?可实际情况却大相径庭。

金玺人生生存保险金给付的是20%保额,但此保额并非我们认为的“保额”。以成人版为例,30岁男性,如果想拥有1万元的保障额度,那么需要首年支付82185元的保费,是的,没有看错,保1万,要支付8万多元,而且还要连续支付3年,共交保费24.6355万。

当35岁和36岁时,每年可领取41042.5元,两年共计82085元;

当37-64岁期间,每年可领取2000元,28年,共计可领取5.6万;

当65-69岁期间,每年可领取3000元,5年,共计可领取1.5万;

当70-74岁期间,每年可领取4000元,5年,共计可领取2万;

当75-79岁期间,每年可领取5000元,5年,共计可领取2.5万;

当80岁起,每年可领取6000元,按85周岁计算,6年,共计可领取3.6万;

依照如此推算,从35岁开始,直至85周岁,在这51年的时间里,共计可领取23.4085万保险金。可自己在33周岁时,所交保费已经是24.6355万了,经过将近50多年的增值,得到的收益还比自己交的保费少1万,这种理财保险,买来干嘛,强制储蓄,也不能让自己钱变少不是!

可能有人说,这款产品还有身故责任,身故会返本的,而且每年还能分红,并且这些年金保险金,如果不领取,进入万能账户,收益很定比这高。

可要知道,经过50年的货币时间,就算存在利率特别低的银行,本金增值一倍,24万变50万,也是轻而易举的事情,为什么要买这个保险。

对于分红型的理财保险来说,红利是一件特别不确定的事情,而且现在保险监管机构,要控制此类理财型产品,利差损风险加大,红利并不乐观。

就算是进入到万能账户,它的保证利率也只有1.75%,结算利率只能作为历史参考,那些高档利率的保险利益演示,根本不可能达到。

所以,如果想选择理财,作为强制储蓄,还不如自己定投基金,就算最差的理财方式——定存定期,也比买了这款保险划算,而且资金的流动性也非常高。

打赏打赏

买理财型保险之前,还是得自己算算账,收益太低了

分析的好棒,学习~学习~

很棒的数据分析啊。

打赏啦

打赏200

经过计算,前面交的那三万想要利益最大化得在第十四年挂掉,否则等十五年到期所获利益不过3%

我当然不能说挂就挂,挂得那么合适

我买这个保险的重点是用后面的万能账户存钱,过往历史看他们的收益确实可以达到4.5%

要是哪一天达不到了我就全部提出,等于撤销这个账户

主要是为了强制储蓄,二十年后作为养老金的补充

分析的好清楚,学习了~

投保这种产品时,如果进入到万能账户,一定要确认好,是否随时可以退出,退出后的账户价值,是否能全额取出,另外,结算利率只能作为参考,以后减少还是有可能的,所以要密切关注。

谢谢,谢谢,好开心

是滴呀~收益低,都拿强制储蓄作为理由,可真的不划算~

谢谢,谢谢~~

谢谢~![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

嘿嘿,谢谢啦~