她理财 App

她理财 App

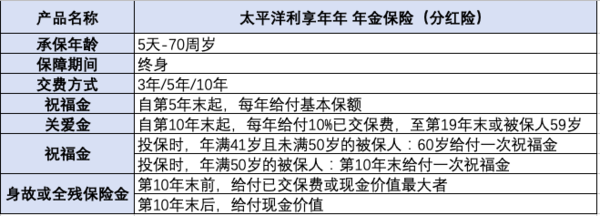

太平洋利享年年怎么样?真如宣传的那么好吗?是否值得购买?

为了迎战开门红,各家保险公司纷纷推出新品上市,太平洋保险亦是如此,同时推出多款理财型保险,不仅有之前谈到的鑫满意,还有一款号称金饭碗的利享年年。太平洋的利享年年真的如宣传的那样值得买?还是如其他理财险一样,只是徒有虚表,我们将产品详细拆分,一探便知。

利享年年可承保0-70周岁的人群,属于终身型年金+万能险。虽然是终身型年金险,但保险公司其实变相鼓励退保,因为这款险种不仅5年后,退保费用为0,而且产品宣传时,强调最晚20年,可回本。这里的回本是指退保后可获得的生存总利益与所交保费相近。

既可以获得年金收益,又能进入万能账户复利增值,退保时还能回本,这样的利享年年是不是很划算?值不值得买呢?其实,这只不过是保险公司玩的文字游戏罢了。

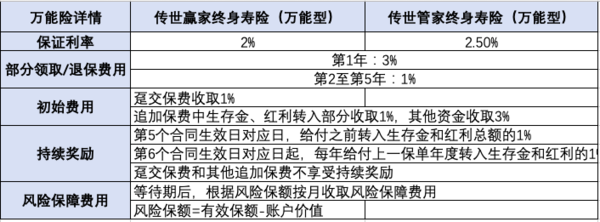

利享年年的年金保额同样比较低,目的是鼓励消费者投保更高的保费,以换取更高的保障额度。以30岁男性为例,一年缴费10万元,共缴3年,保额仅为2040元。同时附加传世管家万能账户,趸交年保费100元,首年需交100100元,总体保费为30万左右。值得称赞的是,利享年年的万能账户,保证利率为2.5%,相比其他同类产品来说很不错,但是否值得购买,还有待商榷。

固定领取金额

在35岁起至终身,每年可以领取2040元祝福金;

在40岁至49岁时,每年可领取3万元关爱金,总计30万元;

也就是说,在49岁时,就可以收回本金,而且还领取了15年的祝福金。如果这时候退保,感觉像是没有亏损,还能得到一些分红和固定的祝福金。但这样的方式真的划算吗?

如图所示,在30岁的时候投保利享年年年金保险,年交保费10万,3年共交30万保费,在35岁时,每年领取2040元,假设在49岁时退保,共计可伶祝福金30600元;在40岁开始领取关爱金时,每年可领取3万元,直至49岁,共计30万。如果按照此年金方式领取,在49周岁后,一共可领取330600元年金保险金。

如果将这些保费,自己理财,那么结果会是怎样?假定年化收益率为5%,30岁时,第一年投入10万元进行理财,次年再投入10万,第三同样投入10万,此为本金,按年化收益率5%计算,在49岁时,20个年度理财日,一共可得收益73.5万多元。与年金33万的保险金,差距是不是很大?还要把自己的钱买理财保险吗?

可能有人说,不是有万能账户吗,这个也是复利计算,收益不就一样了吗?同样一张图告诉你。

同样的投保方案,只是不领取祝福金和关爱金,并将这部分年金转进万能账户,按照5%的假定利率,当被保人49岁时,万能账户价值为55万左右,如果选择退保,可得生存总利益61.5万左右。这是在最乐观的情况,保险公司在20年内,都可以达到5%结算利率,但事实往往不可能尽如人意,在多年后,万能账户的结算利率不可能像推广期间那样高,基本都在保证利率左右徘徊。所以,在20年后,退保金额很可能达不到61.5万。

就是万能账户可以达到61.5万,也不如自己理财的73.5万高,毕竟相差12万呢,也不是个小数目。如果不选择退保,一直存入万能账户中,这个差距会越拉越大,时间越长,利享年年与自己复利增值越不划算。

所以,无论是年金领取,还是万能账户增值,都不如自己理财的收益高,钱要用在刀刃上,如果不是为了将自己大量财富保值,那么就不要选择理财保险了。买保险认准保障是首选。

🎊🎉🎊,已赏

这款理财保险相对不坑吧,那么多年差12万还是接受,毕竟自己理财一直保证5也是要花心思的。

学习了

谢谢![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)