她理财 App

她理财 App

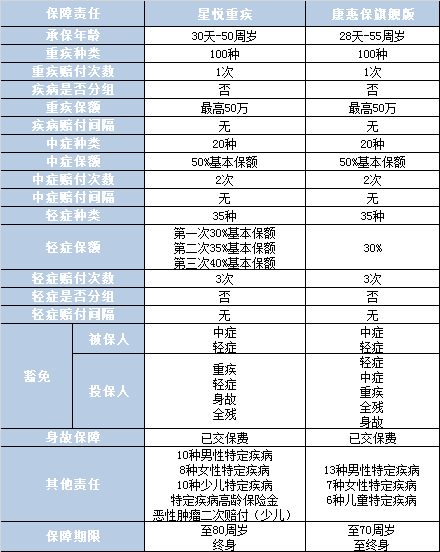

比肩康惠保旗舰版的重疾险,星悦重疾你听说过吗?

现在的保险产品,真是竞争激烈,前脚百年出了个守卫者1号,后脚复星联合就上新一款加倍保,这边百年更新换代康惠保,复星保德信推出一款低价星悦。

保险公司竞争越激烈,对于消费者来说,也未尝不是一件好事。由于产品同质化严重,在保障责任方面如果不能创新发展,保险公司想在市场中立足,价格战必然是种趋势。保险公司做价格战,那受益的肯定是消费者。我们可以用更少的钱,获得更高、更全的保障。星悦就是我们受益的其中一款产品。

星悦这款重疾险,产品责任与康惠保旗舰版极其相似,无论是疾病种类,还是疾病的赔付次数、赔付比例,都很接近,但二者细微中又有些差别。总体来讲,星悦的责任相对更人性化一些。

一、轻症赔付比例逐次增加

重疾险中,发生高频赔付的应当算是轻症了。一般轻症属于早发现、早治疗类型,由于疾病程度与重疾来说相对较轻,如果后续没有恶化,康复率和存活率都稳定在很高的水平上。

而轻症的多次赔付也显得尤为重要。生活中,做过心脏搭桥手术的老人,也有可能罹患原位癌(癌症初期,未转移)。心脏搭桥术、原位癌都属于轻症的理赔范围,理赔时,如果轻症保额越高,对被保人当然越有利。但一般重疾险中的轻症责任,保障额度基本固定在30%基本保额左右,康惠保旗舰版亦是如此。而星悦重疾,轻症保额可以逐次递增,第一次起始比例为30%,而后每增加一次,赔付比例上升5%,最高可达40%的基本保额。

二、保障期限可选至80周岁

现在的80、90后们,保险意识可要比爸爸妈妈的那个年代强多了,可能是由于互联网的普及,他们对于线上保险产品的接受度也很高,特别喜欢在网上购买性价比高,缴费低,保障杠杆高的消费型保险,重疾也是如此。

由于他们中的大多数,还在事业打拼期和家庭成长期,经济上可能没有过多结余,所以,在选择重疾险时,他们更偏爱定期重疾产品。

随着人们的生活水平的提高,国人的平均寿命也在逐渐攀升,但大多数定期重疾的保障期限仅到70周岁,对于现在二、三十岁购买人群,貌似时间有些不太够用,可买到终身,保费高出了一大截,保费压力又成负担。

星悦保障至80周岁的选项,可以很好解决这类消费者的困扰,既不会因为保障时间较短,在疾病高发期长期无保障,也不会因为终身方案,增加家庭保费支出压力,可称得上一个折中的好办法。所以,对于不想投保终身方案的消费者,为了延长保障期限,可以选择投保星悦。

三、核保相对宽松,适于女性投保

星悦这款重疾险,对于女性来说,在保费和核保方面,都有一定优势。在终身方案中,无论是只保障重疾、中症、轻症责任,还是附加特定疾病责任,星悦的成年女性保费都相对康惠保旗舰版要低,尽管二者的差距并不是很大。

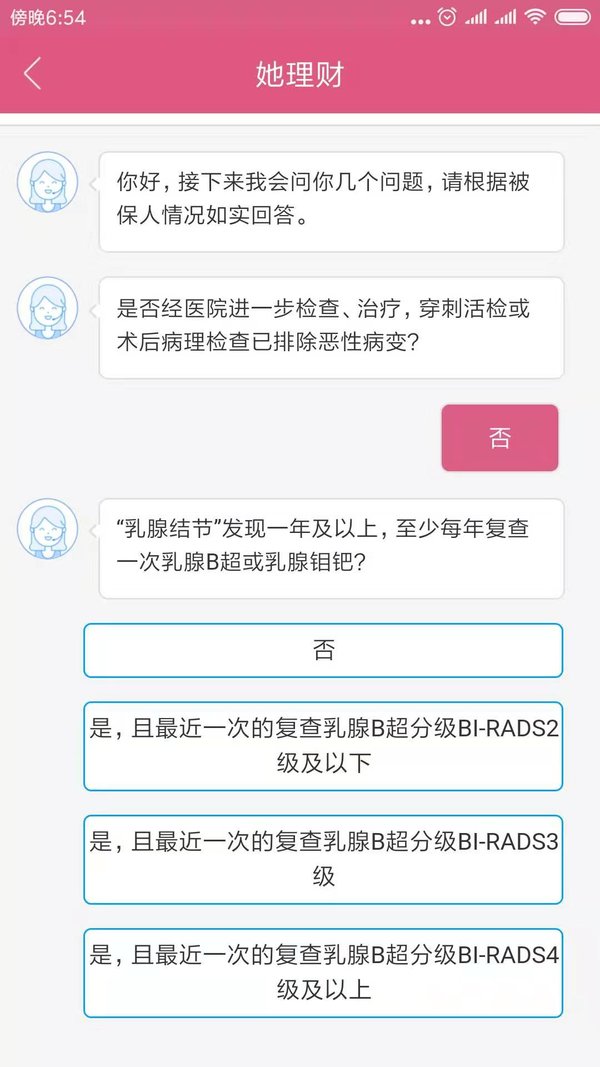

体检对于女性来说特别重要,但是对于投保保险来说,并不是很乐观。大部分女性都可能会有甲状腺结节、乳腺结节或者某些妇科类疾病。只要出现结节诊断,大部分保险都会将这个部位作为除外责任。

而星悦责任不一样,它对于结节类的疾病核保较为宽松,以乳腺结节为例,其智能核保询问的内容相当详细,不过要是满足分级情况,是可以标体承保的,这对于那些有可能被除外的财蜜,确实是个利好的消息。

其实,还有一部分人也适合购买星悦,因为同一公司的重疾保额有上限要求,那些投保了百年守卫者1号的人群,就无法投保康惠保旗舰版来补充保额,现在好了,有了星悦的出现,保额限制不是问题,可以随意补充想补充的额度了。对于这部分人来说,星悦也是一款不可错过的好产品。

总体来说,星悦这款重疾险还是有它自身优势的,比肩康惠保旗舰版是绰绰有余,对于追求性价比、保费低价的人群,非常适合购买。对于恶性肿瘤二次赔付的责任,也适合给小孩子入手一份。

沙发!

这款跟守卫者1号有什么不同吗?费率更低一些哦

点赞!

点赞!

赏50

谢谢~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

守卫者是多次赔付的重疾险,这个是单次赔付的重疾险,二者有区别哦~