她理财 App

她理财 App

玩转天天向上少儿年金险,怎么算都划算,秒杀同类保险产品

年金险在理财保险中算是最基础的一款产品,它之所以一直以来都有着不错的市场基础,最主要的原因是因为它资金安全,有保障,毕竟把每笔领取金额,每项保障都写进条款中,受法律保护的理财型产品,可不多见。

用现在的资金流,去规划未来十几年甚至几十年的事情,安全性当然是第一要务。如果在保障资金0风险的前提下,能有一个稳定,持续的收益增长,那么这个年金险就会在同类产品中脱颖而出。

天天向上少儿年金保险,就是这样一款既有安全性,定价利率又比同类高,同时还兼具流动性的保险产品。怎么玩转都有理。

1.教育金方案(传统方案)

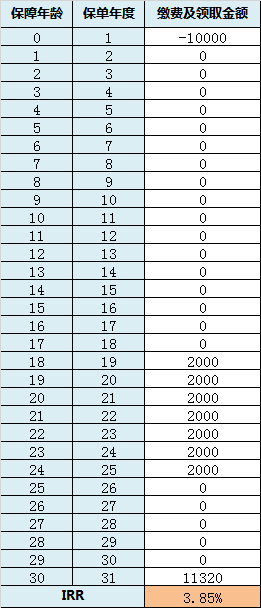

0岁男宝,投保大学+深造教育金方案,一次性缴费1万元,在18周岁开始,每年领取2000元,一共可以领7次,共计14000元,在30周岁,保单满期,一次性可领取11320元。投入1万元,未来一共可领取25320元。

按照传统的方式领取教育金,其内部收益率IRR也可以达到3.85%,相较于其他同类年金险,这个收益率还是高出很多的。要知道,线下一些所谓的“大”保险公司推出的产品,可能连2.5%都达不到。

2.教育金方案——退保

传统方案的天天向上IRR已经超出同类年金险很多,但它还有一项隐藏很深的技能,就是它超高的现金价值。

首期现价已达99.86%;

后期现价按4.025%复利递增;

通常情况下,初期保单现金价值一般都很低,原因是保险公司在做保费精算时,现金价值代表着保障期的“均衡保费”,为了收支平衡自然要将保费在整个缴费期内均摊,所以前期均衡保费自然要小于已缴纳的保费。

但天天向上就是那么特别,退保后损失大?不在的!

在第二个保单年度如果选择退保,退保金额已经比已交保费高出388.4元。

根据0岁男宝,投保教育金方案,一次性缴费1万元的现金价值表可以看出,在宝贝16周岁时,保单现金价值最大,也就是说,0-16周岁之间,如果因为家庭资金紧张,随时可以选择退保,此时的内部收益IRR均能达到4.02%。

可见,购买了天天向上不仅有稳定持续收益,还能有随时退出的保证,投入资金还有流动性。

3.转换养老金方案

天天向上虽然主打是一款少儿教育金保险,但是它还具有养老金转换权力。只要在18周岁领取教育金之前,都可以行使转换权,将它变为一款养老保险。

那么如果行驶转换权,领取情况、内部收益率、现金价值保障是不是就不如教育金方案好呢?

好产品当然要始终如一,不论选择何种方式,只是保障方案发生变换,而对消费者的利益并未改变。

还以0岁宝宝,一次性缴纳1万元为例,投保天天向上教育金方案后,使用养老金转换权,享受养老保障。在60周岁开始,每年领取5630元养老金,直至终身。

特别注意的是,60—85周岁这段期间,是保证给付期,如果被保人在此期间内身故,获得赔偿=这段期间累计养老金的总额—已领取养老金额;也就是146380元—已领取金额总和。

在保证给付期内,正常领取养老金,其内部收益率也可以达到3.83%

4.养老金领取方案—退保

领取养老金方案与领取教育金方案,二者的内部收益率IRR非常接近,那如果申请养老金转换后,选择退保,是否也能达到像教育金那样高额的现金价值呢?答案自然是肯定的!

申请养老金转换后的天天向上,首年现金价值还是可以达到9986.4元,后期也同样是按照4.025%的复利递增。

与教育金唯一不同的是,保单在58周岁时现金价值达到最大,也就是说,在0-58周岁期间内退保,内部收益率IRR最高可以达到4.02%,有资金需求随时退出即可。

无论是教育金方案还是养老金方案,无论是否长期持有,还是中途退保,天天向上这款年金险都是一款性价比高的年金险。安全性、收益性、持续性都兼顾的非常好,如果对宝贝未来有清晰规划,需要强制储蓄的父母,挑选年金险时,不要犹豫,天天向上是不二选择。

对啦,最后补充一下,投保天天向上少儿年金险,宝贝年龄越小收益越高,趸交(一次性缴费)比分期方案要好很多,如果觉得保额不够或者突然多出一笔可用资金,可随时追加投保方案。

先占个沙发,等下再看!![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

相比较其他的理财险,年金险的确是最入门的!

说的对呀~

原来可以随时追加,学习到啦!![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

打赏100

来学习啦

这款年金险,最划算的缴费方式是一次性缴费,如果后续想提高年金领取额度,再追加保费即可。如果想给孩子攒一笔教育金,这三种方案都可以,到年龄就可以领钱,30周岁保单到期,还可以领取一笔。如果想强制储蓄,那么可以在领取教育金之前,选择退保,这也是一笔稳定,安全的储蓄收益。

谢谢,谢谢~

感谢~

在领取教育金之前,退保都是可以的,因为这个年金险,本身产品现金价值还挺高的~具体能领多少,可以问问保险小秘书,看看她能不能根据你的方案,看看现金价值具体是多少~

想问一下,0岁女宝宝,我打算每个月买一个3000的,买五年,是选择一次交1年的,还是选择一次交5年的划算呢

建议趸交哦,就是一次性交清,这样保单现金价值更高