她理财 App

她理财 App

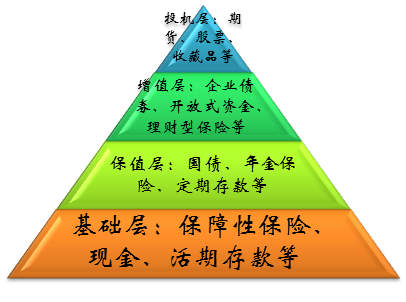

家庭资产配置金字塔

目前,随着整个社会收入水平的提高,基本上我们每个家庭的资产也就多了起来,那么对于家庭资产,我们该如何科学配置呢?今天给大家带来了资产配置金字塔以及其的详细讲解,希望对大家有所帮助!

资产配置金字塔从塔底到塔尖,在家庭配置中的重要性逐渐减低,风险级别逐渐升高,期望回报率逐渐升高。在进行家庭资产配置时,要从塔底向塔尖逐层配置,同时,要保证底层配置完成以后,再进行下一层的配置。就像我们盖房子一样,只有保证底层稳固,整个房子才会稳固,不然头重脚轻,很容易导致家庭财务状况不稳定,一旦遭遇风险,家庭财政状况很容易崩溃!

1.基础层

基础层包括保障性保险、现金以及银行存款等,这部分的资产是为了应付突发情况的资金需求。

先说说现金以及活期存款等,它们的特点是流动性好,但是基本上没有什么收益性,可以在需要的时候,直接使用。例如某天出门,不小心被车撞了,送到医院第一时间就需要缴费,这就是现金和活期存款的作用。它们可以应对各种不同的风险情况,任何时候都可以拿来直接使用,但是缺点是没有任何杠杆效应,需要花多少钱就是多少钱。

相比较现金,保障性保险的特点是保障特定情况,但是杠杆作用极强,可以用几百元的保费,得到几万元甚至几十万的保障,这是现金和活期存款所不具备的。虽然说保险只是保障某些特定情形,但是保险行业发展到现在,基本上大家生活中需要可能遇到意外情况,基本上都有特定的保险保障,所以,虽然保险的保障是特定的,但是我们却可以通过保险组合的方式来配齐常见情况的意外保障。说到这里,再给大家展示一下保险金字塔:

在保险金字塔里,首先要保证自己有社保,也就是咱们常说的五险一金,作为国家提供的福利,在社保中,我们得到的保障是远远高于我们缴纳的保费的。然后就是意外险、重疾险以及医疗险了,这三种保障的是生活中最有可能面临的需要钱的情况,同时保费也不高,建议尽早配齐。

在上面的四类都投保了以后,如果担心自己退休以后养老金不够,可以选择投保养老年金险;如果觉得需要给孩子提前准备一笔教育金的话,可以投保教育金险。当然,并不是市面上所有的这类保险都值得投保,大家购买时一定要仔细甄别!

最后才是理财型保险了,如果有特殊需要的话,可以选择投保。

2.保值层

保值层包括国债、定期存款和年金保险等,这类投资方式的特点是:收益率固定,在投资前就能知道;风险极低,基本上没有任何风险;同时有一定的变现能力。一般来说,这类投资适合对于投资了解不多,或者是追求稳健的人进行选择。作用一般为对抗通货膨胀,保障家庭收入不贬值,同时有一定的收益。

3增值层

增值层包括企业债券、开放式资金、理财型保险等,相比较保值层,增值层的投资方式期望收益更大,但是风险相对更高,甚至部分还存在亏损的可能,适合有一定投资能力和投资水平的人进行选择。

4.投机层

投机层包括期货、股票、收藏品等,投机层,看名字就能大致了解这一层投资方式的特点,期望收益高,但是风险同样极高,还存在血本无归的可能。建议对于该行业十分了解,并且偏好风险的人进行选择。

我的建议是,在进行家庭资产配置时,稳健还是要放在第一位的,最好是先为家庭成员配置好保险,并且预留好充分的风险准备金,再进行投资,这样即使投资效果不好,对于家庭财政状况来说,也不会产生太大的影响。

哇,学到了

哇,好详细~