她理财 App

她理财 App

如何最划算的缴纳养老保险?给你一份参考。

前两天,看到了小她保发的一个帖子,说是养老保险的替代率只有40%,一直听说养老金替代率只有40%,是真的吗?我看了一下,里面专业化词语较多,而且讲的有点复杂。作为一个半吊子的从业者,我自己都看花了眼,所以今天通俗的分析一下,怎么样最划算的缴纳养老保险,让自己实现收益最大化,不会仅仅靠退休工资来维持老年生活。也不害怕自己吃了亏,被国家劫富济贫了。

这个是我自己分析的,不官方,仅仅是我自己这些年的经验所得,如果有不对的地方,欢迎大家指出来。

缴纳养老保险,是为了退休以后有一份保障。不论这份退休工资到时候对自己来说是锦上添花,还是唯一收入来源的雪中送炭,我们都最关注的是退休以后能领多少钱?但是,现在一般没人能告诉你,因为你不知道到你退休的时候物价水平,通货膨胀到什么地步了?也不知道退休政策以后会变成什么样?你甚至不知道明年要缴纳多少钱的养老保险?那么只能根据现有的政策和退休金领取公式来简单计算一下。

养老金的组成部分有以下四个:

1.基础养老金

月基础养老金=(职工退休时全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%其中:指数化月平均缴费工资=平均缴费指数×职工退休时全省上年度在岗职工月平均工资

2. 个人账户养老金

月个人账户养老金=个人账户储存额÷计发月数

计发月数:45岁(216),50岁(195),55岁(170),60岁(139)。这是按人均寿命72岁,和领取年龄核算的计发月数。

3. 过渡性养老金

月过渡性养老金=职工本人退休时全省上年度在岗职工月平均工资×职工本人平均缴费指数×视同缴费年限×1.4%

4. 调节金

月调节金:2006年按130元发给,以后每年递减13元。现已没有这一部分。

这四个加起来就是我们退休领取的养老金了。那么怎么样缴纳才能实现收益最大化。举两个例子。

A先生2017年6月退休,根据其本人《xx市企业职工退休审批(预报)表》及《职工缴费及个人账户核定单》信息,其退休年龄为60岁,视同缴费年限16年,实际缴费年限24年6个月,累计缴费年限40年6个月,职工本人平均缴费指数1.25,个人账户储存额65423.68元。根据计算办法,A先生的基本养老金计算如下:

(1)月基础养老金:(5135.50+1.25×5135.50)÷2×40.5×1%=2339.86元

(2)月个人账户养老金: 65423.68÷139=470.67元

(3)月过渡性养老金: 5135.50×1.25×16×1.4%=1437.94元

(4)月调节金:0元

合计: 2339.86+470.67+1437.94+0=4248.47元

A先生的退休核定基本养老金为4248.47元。

B先生2017年6月退休,根据其本人《xx市企业职工退休审批(预报)表》及《职工缴费及个人账户核定单》信息,其退休年龄为60岁,视同缴费年限16年,实际缴费年限20年6个月,累计缴费年限36年6个月,职工本人平均缴费指数0.85,个人账户储存额45606.86元。根据文计算办法, B先生的基本养老金计算如下:

(1)月基础养老金:(5135.50+0.85×5135.50)÷2×36.5×1%=1733.87元

(2)月个人账户养老金: 45606.86÷139=328.11元

(3)月过渡性养老金: 5135.50×0.85×16×1.4%=977.80元

(4)月调节金: 0元

合计: 1733.87+328.11+977.80+0=3039.78元

B先生的退休核定基本养老金为3039.78元。

这个例子算是个例,因为两个人的缴费年限都很长。40年或者36年,这就是要我们基本上从一毕业或者成年就要开始缴纳保险,才能达到三千多或者四千多。但是这个也说明了一个问题,在退休金领取计算中,什么因素最重要。

一、缴费年限,缴费年限,缴费年限。重要的事情说三遍。如果你仅仅只打算缴纳个15年的最低年限,那你不要问我我是缴纳40%,60%,还是100%。你年限都缴纳最低了,你个人账户缴纳高有用吗,再高的个人账户除以计发月数139,170或者195,那差别就不大了。更何况,你缴纳的费用,只有8%进入个人账户,其余都是社会统筹账户,那区别更是忽略不计了。所以,当地最低缴纳标准多少钱,你就交多少钱。

所以,如果你想退休以后领取更多的退休金,尽可能的拉长缴费年限。你25参加工作,55岁领取工资。(女孩子嘛,都是55)。明明有30年,你只愿缴纳15年,那养老金肯定低,只能达到当地最低水平,所以,在经济情况允许的情况下,自己尚年轻。请拉长缴费年限,就是老说法,拉长工龄。

二、缴费区域。如果你老家在经济较落后的地区,而你自己在北上广或者杭州等一类地区缴纳社保了,甭管你户口在哪,就一直在那个地方缴纳下去。别快到龄了,想着自己要回老家了,就将社保转移至老家。这样,你就只能按照老家的经济水平缴纳了。要知道,我国区域广泛,一类地区和二类地区或者县村经济水平相差很远。举个例子,北京去年公布的最低工资标准2120,上海2420。也就是你在这里领取的养老金,最低可以拿到手这么多钱。而在楼主本地,是1035元。相差大不大,同样是15年,如果能在一类地区退休,要比二三类地区工资高一截。也不用考虑退休两地奔波生存验证问题。毕竟,现在科技发展快,人像识别一下生存信息很方便。

暂时就想到这么多,以后再补充。

-

1楼琦宝琦宝能力有限,只能缴纳最低水平的

-

2楼一花一世界813一花一世界813打赏20

-

3楼

小小忧小小忧辛苦码字,打赏了,

3楼

小小忧小小忧辛苦码字,打赏了, -

4楼妙妙的异想世界妙妙的异想世界现在35岁了,才想去交,那最多也只能交15年了

-

5楼菲菲c7e0菲菲c7e0对这个还是不懂,就像这按哪个标准交比较好!

-

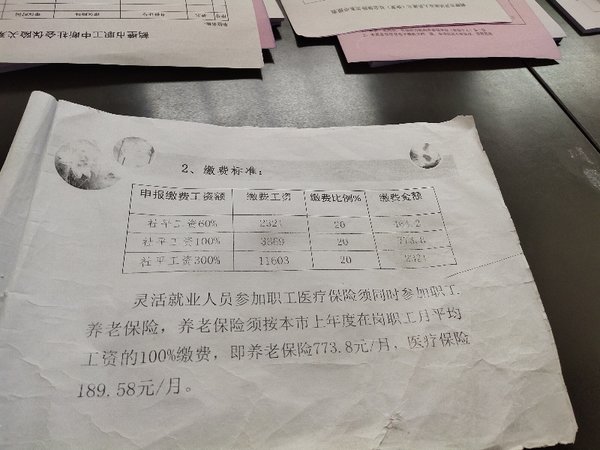

6楼朱弦朱弦引用 @ 菲菲c7e0 @ 菲菲c7e0 的话:对这个还是不懂,就像这按哪个标准交比较好!是我的话选60%,但是不明白底下备注为什么规定需按100%缴纳。

-

7楼朱弦朱弦引用 @ 妙妙的异想世界 @ 妙妙的异想世界 的话:现在35岁了,才想去交,那最多也只能交15年了15年也不错了

-

8楼兜兜里有糖9兜兜里有糖9赞赞赞😎

-

9楼小米讲养生小米讲养生请问之前被电力局招为临时工,个人签合同是跟人力资源公司签的,当时做了一二年,后来没做了,保险也就没交了,现在还可以交吗