她理财 App

她理财 App

有了重疾险,我还要不要单独再买一份防癌险?

很多人,对于重疾险和防癌险,都有这样的疑问,有了重疾险,那癌症险是什么?要不要再买一份?是不是二者一起购买保障更全面?

癌,是指起源于上皮组织的恶性肿瘤,是恶性肿瘤中最常见的一类。

相对应的,起源于间叶组织的恶性肿瘤统称为肉瘤。

我们常说的癌症,泛指所有恶性肿瘤。

以上是癌症和恶性肿瘤的医学定义和区分。那保险中的恶性肿瘤,和癌症险的癌症保障,到底指的是什么?

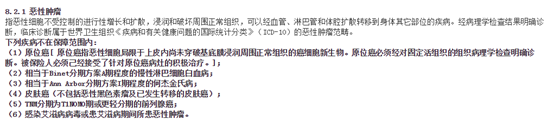

我们以康惠保旗舰版作为重疾险的代表、康爱保作为癌症险的代表,对比一下两款产品恶性肿瘤的赔付标准:

康爱保:

重疾险与癌症险中,恶性肿瘤重大疾病赔付标准是相同的,都是保障恶性肿瘤,但不包含原位癌和相当于Binet分期方案A期程度的慢性淋巴细胞白血病等6种情况。

但在重疾险的轻症责任中,关于极早期恶性肿瘤的保障,要比癌症险的原位癌要广。除了保障原位癌外,它还保障:

1.相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

2.相当于Ann Arbor分期方案I期程度的何杰金氏病;

3.皮肤癌;

4.TNM分期为T1N0M0期或更轻分期的前列腺癌。

这类疾病也是重疾恶性肿瘤中除外的补充责任。

从整体来看,癌症险是重疾险中一项疾病保障责任,也是日常生活中,最高发的重大疾病。所以保险公司才会单独将此项责任拆开,作为一款产品进行保障。

如果已经有了一款重疾险,且保额相对充足,可以满足基本的癌症治疗费用,那么完全可以不用再购买单独的防癌险了,因为二者保障有重合。重疾的保障范围要大于癌症险。所以,一款重疾险,保障更加全面。

原来是这样,学习了·~