她理财 App

她理财 App

支付宝新上线的老年版「相互宝」要不要加入呢?

支付宝又有大动作了。

一、速来围观认识一下老年版「相互宝」

去年10月,支付宝上线了「相互宝」互助计划,如今已经有超过5000万人加入。

但是去年的「相互宝」存在一个限制,那就是仅限30天-59周岁之间的人群加入互助计划,这就把60岁以上的老年人群体排除在外了。

而昨天支付宝新上线了老年版的「相互宝」——是专门针对60-70岁的老年人成立单独的防癌互助群,很好的弥补了这个遗憾。

老年版「相互宝」规定,符合健康要求的老年人加入后罹患癌症,可申请5万的轻度癌症或者最高10万的重度癌症互助金,单个互助案例中每人分摊金额不超过1元钱。

想想咱们自己,有能力为父母购买保险增加保障了,但最后总是买不到合适的保险,因为

•父母年龄较大,许多健康类保险已经不给承保了;

•父母的身体多多少少都有问题,很难通过健康告知;

•保费普遍较高。

所以从适用人群、费用支出的角度来看,老年版「相互宝」看起来是不错的选择。

二、是否真的值得父母加入呢?

保什么?

老年版「相互宝」是为60-70岁的老年人,提供癌症疾病保障。

保额多少?

过了等待期后罹患恶性肿瘤,轻度恶性肿瘤可申请5万互助金,重度恶性肿瘤可申请10万互助金。

保费多少?

每救助一个老人,每人分摊的金额不会超过1元钱。

是否要健康告知?严格or宽松?

要告知。因为我爸妈还没到60岁,所以没办法帮他们操作,不过看介绍,糖尿病、风湿病、高血压、冠心病患者也可以加入,可知门槛很低。

从以上几点来看,我个人觉得如果你的父母年龄较大,已经无法购买到市面上的健康类保险了,那么可以加入「相互宝」这个互助群,

三、「相互宝」的不足

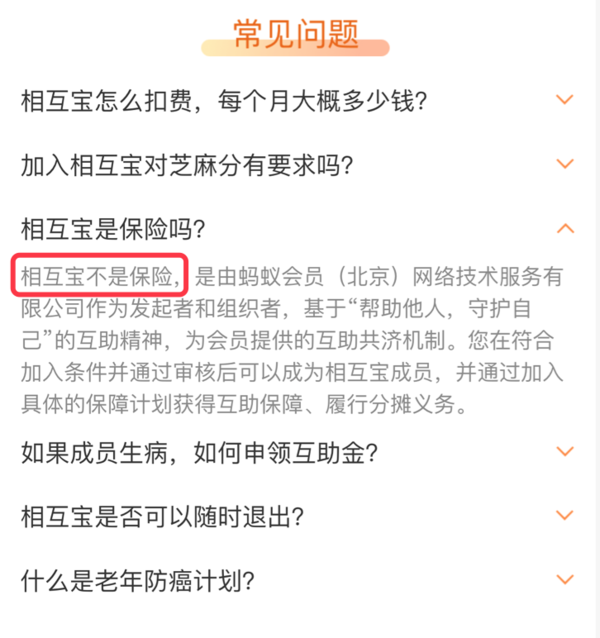

不过我们还要明确一点的是,「互助宝」不是保险,这一点支付宝上也有明确的说明~

我们得清楚一点,无论保险公司的规模是大是小,品牌叫响不响亮,都不影响保单的效力,当然也不影响理赔,因为保险的本质是一份合同,所以它既受到《保险法》的保护,又受到《合同法》的保护。但是,「相互宝」就不同了。

首先,它没有法律上的制约,所以可能会出现运营上的风险

比如说一个最常见的问题——保险公司会不会倒闭?倒闭后是否影响理赔?

是公司就会倒闭,保险公司也不可避免的会遇到经营不善的情况,怎么办?《保险法》会要求,寿险公司不能主动申请破产,只能被收购或者重组,财险公司即便破产也会先对客户的权益进行转移或清偿。也就是说,即便保险公司经营不下去了,我们投保人、被保险人的利益也不会受到损失。

是否影响理赔?自然是不会的,因为保险公司在成立之初,会向银保监会缴纳一笔准备金。这笔准备金就是为了预防一旦保险公司做不下去了,银保监会可以拿出这笔钱来对保险公司的客户有所交代。

可是「相互宝」呢?它其实就是蚂蚁金服自己提供的一个互助服务,如果未来运营不下去了,随时都可以解散,万一那时候你生病需要互助金了,然后自己又没有真正的保险在身,谁会赔偿你?

其次,保额也有点儿少

前面我们也说了,得了轻度恶性肿瘤可申请5万互助金,重度恶性肿瘤可申请10万互助金。

5万,10万,在现实中,敢问哪个重疾5万10万能治好?我说的是治好,不是病没救儿的情况。就目前看,国内癌症治疗的平均费用怎么着也得20万起,三3/50万也是很有可能的,“因病返贫”还大有人在,所以「相互宝」所给予的互助金,略显杯水车薪了。

再次,健康告知宽松,未必是好事

保险公司的健康险产品会有较为严格的健康告知,这样做的目的就是要降低保险公司的逆选择,限制身体有异常的人购买保险,来减少理赔概率。

可再看「互相宝」,三高和心血管疾病的患者都可以加入,可以说没什么加入门槛了,再加上这个计划又是先免费加入,这就会造成很多加入的人“带病投保”,等以后发病率上来了,每个人分摊的金额就会增加。

所以综上来看,「相互宝」只能作为有了商业保险后的一个补充,并不能完全代替保险功能。

四、又该如何给父母配置保险呢?

给父母买保险,确实是个老大难的问题,不过这个问题倒也不是无解。

如果父母年龄在50-60岁之间,可以考虑按百万医疗险+意外险的组合配置。小她上就有售的平安e生保plus,承保年龄长至60周岁,选择计划三,年度总保额200万,55岁的父母保费1100元左右;而意外险就选择年年无忧综合意外险就行,300块钱左右就可以搞定。

如果父母在60岁以上,可以按防癌医疗险+意外险的组合配置。虽然防癌医疗比普通的百万医疗报销范围窄了点,不过癌症基本占了重疾的70%以上,对于父母来说其实也够用。还是拿小她里面出售的安享一生防癌医疗险来说,70岁之前都能买,200万癌症治疗金,61-65岁的人保费600块钱左右,66-70岁的人保费900块钱左右,意外险同样可以选择年年无忧。

以上配置的话,总保费支出都不超过1500元,谁家孩子都能承担的起这笔费用,而获得的保障,对父母来说,却是实实在在的。

还是保险是基础~

我加了 点赞打赏