她理财 App

她理财 App

如何给宝宝买保险?怎么给孩子买保险?按年龄给你挑好了

给孩子花钱,爸妈最慷慨,估计保险代理人也看中这一点,知道亲戚朋友谁家刚生完宝宝,提着一袋水果,特别热心的便去看望。

可买保险这件事,不是谁贵,就是谁好,必须充分考虑自身家庭的经济情况、健康情况,才能选到适合宝宝的保险。

那么怎样给孩子买到适合的保险?小她按年龄都帮你规划好了。

全文主要内容

给孩子买保险要注意什么?

性价比超高的少儿保险有哪些?

不同年龄阶段投保方案,教你买对少儿险

新生儿是庞大的保险需求群体,给宝宝们的保险需要注意的地方有很多,新手爸妈必读的保险全攻略,教你如何给刚出生的宝宝买对保险。

一、给孩子买保险要注意什么?

1.选择高性价比的少儿保险,才是王道

少儿保险,大多保费比较便宜,就拿重疾险来说,一款定期基础重疾,保障重疾、轻症,特定疾病还能翻倍赔付,1年保费也就几百元;如果投保终身方案,一年保费最多也就3000多。

所以选择高性价比的少儿重疾险才是最重要,那些动辄6、7千甚至上万的疾病保险,还是不要考虑了。

2.在预算有限的情况下,优先选择高额保障

少儿保险不建议占用家庭过多的保费预算,要秉承着“先保大人,再保孩子”的观念配置保险方案。如果留给孩子的剩余保费预算过少,那么建议先以高额保障为主,而后再考虑保障期限。

3.疾病数量不重要,重点应关注少儿高发重疾

花同样的钱,当然希望能买到更多疾病数量的保障,动辄上百种的疾病数量,实则主要还是法定的25种,它基本上覆盖了90%以上的重疾发病率。少儿的高发重疾与成人有些区别,常见高发重疾如:白血病、淋巴瘤、严重哮喘、严重脑损伤、严重心肌炎、重症手足口病、严重脊髓灰质炎、严重川崎病等,这些疾病大多在重疾险中都可以双倍保额赔付。所以,对于高发重疾额外赔付的责任,对于少儿重疾险更加重要。

二、性价比超高的少儿保险有哪些?

1.社会基本医疗保险是基础

小孩子尽量也上社会基本医疗保险。不仅因为它是公民最基本的医疗保障,而且如果使用有社保身份投保商业百万医疗保险,保费还能便宜一大截。

基本医疗一般户口所在地的居(村)委会或社区就可以办理。

2.重疾险优先考虑

为宝贝买保险时,除了社保外,重疾险应该优先考虑。重大疾病是属于低频高负担的疾病风险,一旦发生,会对家庭造成很严重的影响。保险主要是风险保障,应该将高风险问题优先考虑。

少儿重疾险一般分为两类,一类是定期产品,保障时间20~30年不等;一类是长期、终身产品,保障时间60周岁~终身不等。

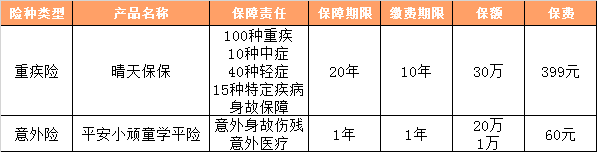

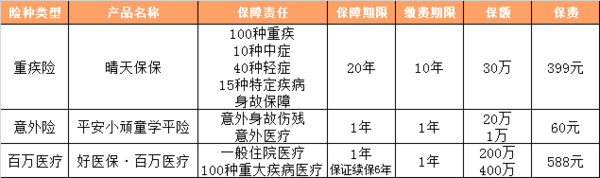

定期产品优选推荐:晴天保保;

终身产品优选推荐:妈咪保贝;

3.意外险是最易入门的保险

孩子活泼好动,好奇心强,家长们稍一不注意,可能就发生点“小意外”。小孩子的意外险身故责任不是考虑的重点,因为道德风险,监管机构对未成年人身故保额有一定赔付限制。日常生活中,孩子最常使用的是意外医疗保障。在选择意外医疗时,大部分保险都包含门急诊责任,免赔额越低越好,报销比例越高越好,如果不限制社保范围,那就更好了。

少儿意外险推荐:平安小顽童学平险;

4.医疗险作为保障补充

常见的医疗险可以分为两类:小额普通医疗、高额百万医疗;

百万医疗补充的是相对较大的疾病医疗费用,因为它免赔额有1~2万,保额额度高达百万以上,所以它补充的基本上都属于治疗相对复杂的疾病。一部分可以补充社保无法报销的医疗费用,一部分也可以补充重大疾病未覆盖到的疾病范围。

小额普通医疗,补充的是社保起付线下或是百万医疗免赔额的部分。对于孩子这部分的医疗保障,最好含有门急诊责任,但此类小额医疗险,保费相对较高,可根据家庭经济实际情况酌情考虑。

在医疗险部分,百万医疗险应该优先考虑,因为它属于真正可以抵御医疗风险的保障;而小额医疗,虽然是可能是高频保障,但头疼脑热的小病,基本上每个家庭都可以负担得起,不会造成家庭过大的经济负担。

少儿医疗险推荐:王者医疗、支付宝好医保

三、不同年龄的宝贝,该怎样配置保险方案

宝贝的年龄不同,投保方案,保费价格都有所不同。根据宝宝不同年龄、保费预算,才能更精准的匹配到最适合的保险方案。

1.新生儿该如何买保险?

新手爸妈必须了解,该如何给孩子买保险,小她帮你全搞定;

2.0-5岁该如何配置保险方案?——以3岁,男宝为例

预算500元,优先配置短期产品

由于预算有限,所以先考虑重疾疾病保障。晴天保保重疾保额可以递增,前11年,每两年递增15%,也就是说,重疾保额最终会达到52.5万,相对充足。

意外险是最基础保障,小顽童意外,不限社保药,自费药也可以报销,在儿童意外险中,保障相对非常全面。

预算1000元,重疾+意外+百万医疗全面保障

预算增加至1000元,便可以适当配置一款百万医疗,增加更全面的保障。推荐好医保的百万医疗,此款产品儿童费率价格相对较低,而且可以保证续保6年。另外,还推荐一款百万医疗——王者医疗,此款产品保费价格也不算太高,且免赔额只有5千元,性价比也很高。

预算1000-3000元,长期保障是首选

重疾保障责任方案中,采用终身+定期的组合保障。终身方案的妈咪保贝附加二次重疾赔付责任,相当于多次赔付重疾,而定期方案的晴天保保,保额不断递增,提高当前重疾的保障额度。

意外险和医疗险这两款产品,性价比都高于同类产品。

3.5-10岁宝贝,如何配置保险方案?——以8岁、女宝为例

预算500元,定期方案优选配置

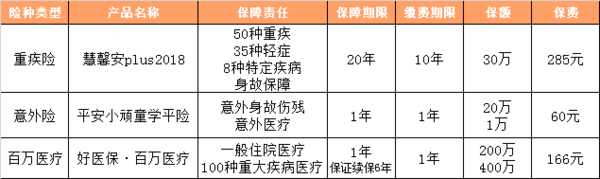

疾险配置慧馨安少儿重疾,此款产品是目前涵盖少儿基本保障、特定疾病保障中,保费价格相对最低的一款定期重疾险,特别适合5岁以上,保费预算较少的家庭购买。

由于慧馨安相对来说保障额度较少,所以搭配一款好医保百万医疗,保证6年需要,价格也非常合理,健康告知内容也特别少。

意外险同样选择小顽童,因为同类产品,此款意外险性价比非常高,可以达到0免赔,100%赔付的标准。

预算1000元,适当以提高定期重疾保额

晴天保保的重疾保额前11年是不断递增的,初期投保50万保额,在11年后,可达到87.5万,对于定期重疾来说,保障额度相对很高。另外,晴天保保还涵盖基本的重、中、轻三种疾病保额,15种特定疾病也可以翻倍赔付,相对来说,定期重疾保障很全面。

意外和医疗属于性价比超高的产品,价格低,保障足,适合所有少儿购买。

预算1000-3000元,终身+定期组合方案

重疾组合方案,保额最高可达117.5万,而且重疾还可以不分组的二次赔付,此方案可称得上是定期+多次赔付终身组合方案,既满足了高额保障,又考虑到了多次罹患疾病的可能性,保障全面。

意外险与医疗险属于常规产品,选择性价比高的产品,准没错。

4.10-17周岁儿童,如何选择合适的投保方案——以15周岁男孩为例

对于此年龄阶段的少儿,更建议选择长期重疾保障,虽然短期产品也可以保障一定时间,但相对较短,短期产品更建议作为长期险种的保额补充。

预算500元,定期作为入门基础

由于保费预算有限,所以先只考虑定期产品,但如果一定预算额度有所提升,10岁以上的宝贝更建议选择长期保障。

预算500-1000元,定期优先考虑高额保障

由于15岁儿童年龄偏大,保费价格也有一定上涨,所以在保费预算有限的情况下,尽量提高短期内的高额保障。预算500-1000元,重疾险推荐保额可以“上涨”的晴天保保,而为了提高保额,百万医疗也是不必可少。

小顽童学平险,在意外险种性价比突出,价格便宜,保障全面。

预算1000-3000元,长期保障是最优选择

15岁儿童,长期保费相对较高,所以仅投保30万保额的妈咪保贝,重疾、中症、轻症保障终身,且重疾可以二次赔付,疾病保障责任相对非常全面。但由于保额仅30万,建议附加一款基础款的定期少儿重疾——支付宝儿童长期重疾险,此款产品最大优势就是价格便宜,仅承保基础重疾保障,是很好的保额补充产品。

医疗险与意外险,同样选择高性价比的平安小顽童和好医保的可6年保证续保产品。

四、小她说

不同家庭,对于宝贝的保险消费心理预期也会很不一样,买保险千万不要跟风,看到别人说好,就不假思索的跟着买,根据宝贝的自身情况,选择适合自己的才最重要。

先选定好年龄,再根据消费预算,按照小她的投保建议,宝贝的保险方案即可轻松搞定。

还没有人回复,赶紧来抢沙发啦~