她理财 App

她理财 App

打破备哆分价格底线的多次赔付超级玛丽,值不值买?到底好不好?

超级玛丽家族又添新成员,这次不仅升级了单次赔付重疾,而且又增加了一款可以多次赔付的重疾保障——超级玛丽(多倍版)。

超级玛丽(多倍版)到底怎么样?值不值得买呢?

还记得红极一时的备哆分和守卫者1号吗?多次赔付的超级玛丽与这两款产品,在保障责任方面,非常相似。

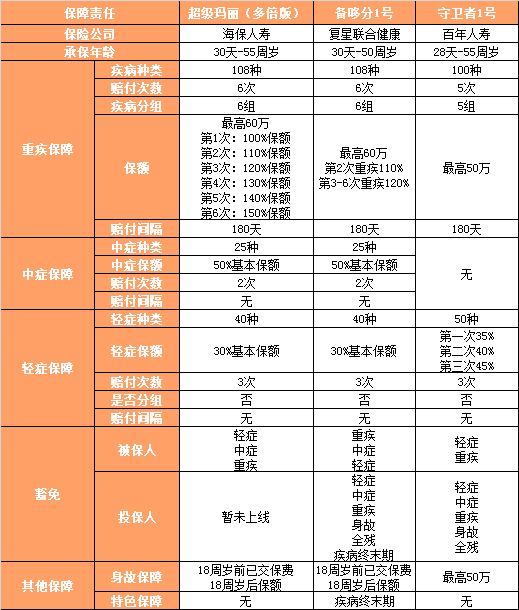

重疾保障

重疾多次赔付,超级玛丽(多倍版)108种重疾分6组,最高赔付6次,每次赔付后,重疾保额可以递增,最高增至150%。

当然了,通常情况下,一个人也不会发生那么多次的重大疾病,但疾病分组数量越多,每一组中包含的疾病种类越少。众所周知,分组重疾险中,罹患一种疾病后,该组疾病全部失效,因此,分组越多,罹患一种重疾后,失效的就疾病越少,剩余可以保障的疾病种类越多,以后获得赔付的概率越大。

所以,超级玛丽(多倍版)同备哆分1号一样,疾病共分6组,且高发的恶性肿瘤与侵蚀性葡萄胎单独分组,不影响其他疾病的二次赔付,分组相当合理。

中、轻症保障

超级玛丽(多倍版)的中症和轻症责任,在整体保障方面,与备哆分1号基本相同,由于涵盖中症保障,所以相对疾病保障要优于守卫者1号。

身故保障

多次赔付的重疾险,身故责任基本上都是赔付基本保额,超级玛丽(多倍版)也不例外。18周岁之前,身故赔付已交保费,18周岁后,身故赔付已交保额。

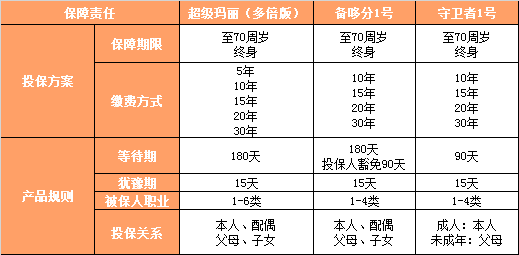

投保规则

超级玛丽(多倍版)相比备哆分和守卫者来说,承保职业范围更广,可以承保1-6类职业。除此之外,这三款产品,投保规则非常相似。

核保要求

在保障责任、投保规则方面,超级玛丽(多倍版)与备哆分1号和守卫者1号相差异几乎很小,但是在核保要求方面,超级玛丽(多倍版)还是比较宽松的。

不仅支持智能核保和人工核保,而且对于医保卡外借的情况,也可以申请核保。

常见的结节类疾病,如:甲状腺结节、乳腺结节,如果分级为1-2级,智能核保是可以标体承保的。

所以对于身体有些小异常的情况,超级玛丽(多倍版)是很不错的选择。

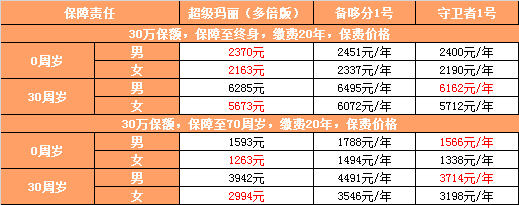

保费价格

对于身体健康的人群,如果各款产品保障责任都很相似,那么下单购买的最主要决定因素,肯定就是保费价格了。

当初的守卫者之所以火爆,就是因为它超低的保费价格,后来推出的备哆分1号虽然涵盖中症,性价比也很高,但价格还是不如守卫者。

但超级玛丽(多倍版)不一样,不仅涵盖中症保障,女性保费价格也是刷新守卫者1号的新低,看看保费价格对比就可以一目了然。

在同样30万保障责任情况下,30岁人群投保超级玛丽(多倍版)无论男性还是女性,都要比备哆分便宜。

不仅如此,超级玛丽(多倍版)终身方案还拥有超高的现金价值,从保单生效起,一直递增,在55周岁时,现金价值即可超过已交保费,后续仍可持续增长。

超级玛丽(多倍版)产品总结

1.重疾分组6,恶性肿瘤可算单独一组,最高赔付可达150%基本保额;

2.整体保费价格,均比备哆1号便宜,高性价比多次赔付重疾险;

3.健康核保要求宽松,职业范围扩展至6类,适合更广泛人群投保;

4.终身方案现金价值持续递增,最后可超过已交保费;

总体来说,超级玛丽(多倍版)在同类多次赔付的重疾险中,性价比还是非常高的,最起码,保障责任与备哆分相近,涵盖重疾、中症、轻症和身故,但价格却相对较低,对于工作强度大或是有家族多项遗传疾病的人群,非常适合投保。

要准备入手了!!!