她理财 App

她理财 App

荣晟转债7月23日申购,谨慎申购★★★☆

打开她理财APP,首页就能看到全新的「可转债打新」专区,有可转债科普、操作流程、打新/上市时间表、申购建议、交流讨论等内容,欢迎打开后订阅提醒,一起赚点儿小确收益!

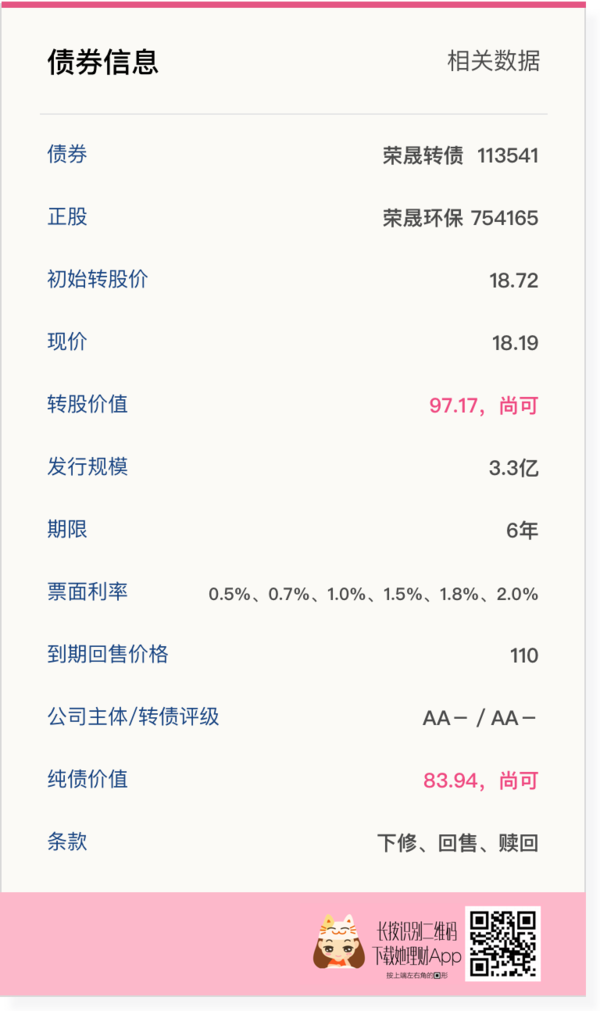

转债名称:荣晟转债

申购代码:754165

申购时间:7月23日(周二)

转股价值:97.17(7月22日收盘价)

小她评估:谨慎申购★★★☆

可转债相关信息

我们来看两个重要的指标:

转股价值=正股股价/初始转股价*100,转股价值越高越值得参与。

荣晟环保7月22日收盘价为18.19,荣晟转债初始转股价为18.72,转股价值97.17,略低于100元面值。

纯债价值是将可转债持有到期后可以获得的全部收益的贴现值(折合到今天值多少钱),纯债价值同样是越高越好。

荣晟转债的纯债价值为83.94,纯债价值适中。(采用同期限AA-级银行间固定利率企业债收益率曲线计算)

公司业务

荣晟环保虽然名字叫做环保,但主要从事的是纸制品相关业务,属于造纸印刷行业,因为生产的主要原材料是废纸,所以和环保挂上了钩。

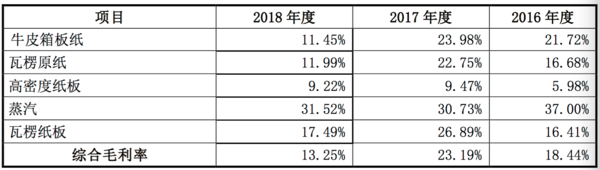

公司主要从事各种中高档包装用再生环保纸的研发、生产和销售,产品以牛皮箱板纸和瓦楞原纸为主,质量很好,具有一定市场竞争力。

从行业上看,我国造纸行业主要受下游印刷、包装等产业需求影响,细分领域面临的市场供求关系有较大差异,产业整体存在产能过剩。

从产品上看,原纸方面,产品价格上涨,公司销量也有增加,收入大幅增加,盈利能力较好。瓦楞纸方面,受益于电商快速发展,瓦楞纸也是量价齐升,收入逐年增加。

风险方面看,公司目前产能利用率低,原材料废纸为主,废纸价格波动加大,近年应收帐款有所增加,2017年公司现金流面临较大压力,所以评级公司给了AA-的评级,但现金流状况在2018年已经有所改善。

公司产品的毛利率情况如下:

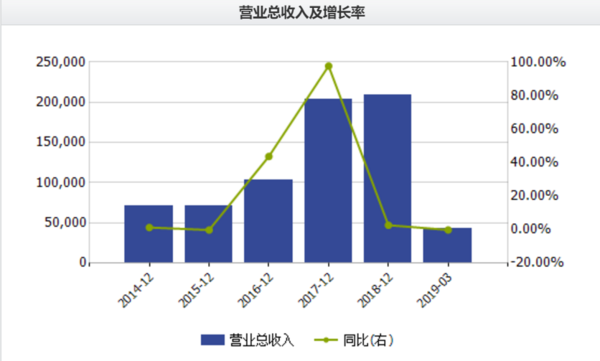

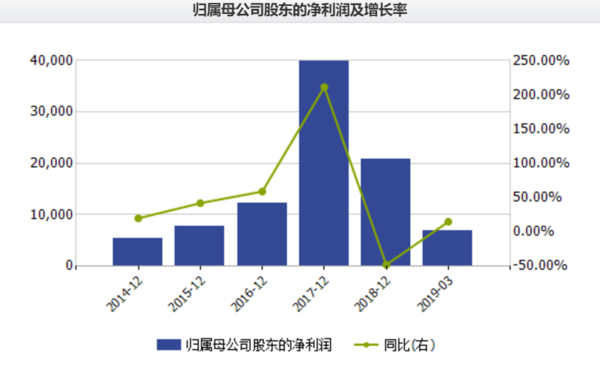

公司的营业收入和净利润在2017年出现了大幅增长,2018年由于原材料价格大幅上涨,波动较大,净利润有所下滑。

图片来自:wind

市场情况

正股方面,公司流通盘只有8亿,成交量较小,股价近期波动不大。公司有3倍于现在流通股本的首发原股东限售股将于2020年1月解禁,届时将面临着较大抛压。

大盘在科创板正式上市之后面临着一定资金分流压力,行情有待明朗。

小她评估★★★☆

从荣晟转债目前的信息看,其转股价值、纯债价值尚可,但行业整体面临着供过于求的压力,公司流通盘较小,机构参与度不高。

近期受市场谨慎情绪影响,可转债上市的溢价率水平较之前降低,连续几只可转债出现了负溢价的情况,建议大家对于溢价率不要有过高期待。

整体上看,小她给予荣晟转债评级:

谨慎申购,★★★☆

小她可转债评级体系![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) :

:

建议申购(4星-5星):可转债综合评估好,破发风险低,预期收益较高

谨慎申购(3星-3.5星):可转债综合评估较好,因为市场等因素,有一定的破发风险

存在风险(0.5星-2.5星):可转债综合评估差,破发风险高

记住两个重要指标![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png) :

:

转股价值=正股股价/初始转股价*100,转股价值越高越值得参与

纯债价值是将可转债持有到期后可以获得的全部收益的贴现值(折合到今天值多少钱),纯债价值同样是越高越好

关于可转债打新:

可转债打新是低门槛低风险,小白也能轻松参与的一种投资方式。只需要一个股票账户,0元就可以参与,中签后才缴款,最低只需1000元。以佛系心态参与,常有小惊喜。

相关阅读:

上午看还是建议申购,现在是谨慎申购

也不知道到底是建议还是谨慎

对呢,上午看还是建议申购

是的,不过这也是随着大盘变化的

哈哈,这只还是不错的,小助手是结合现在的转股价值和事情情况给出的评价,因为觉得还不够4星,所以给了谨慎申购的评级~

哈哈,这只还是不错的,小助手是结合现在的转股价值和事情情况给出的评价,因为觉得还不够4星,所以给了谨慎申购的评级~

看到谨慎申购,我没买,哈哈

中签20,要不要缴费?

中签建议缴款,目前转股价值看还可以,如果半年内3次不缴款不仅不能打新债,新股也不能打了哦~