她理财 App

她理财 App

保险公司赔付能力不足,我的保险怎么办?

相信这段时间大家经常上网的话,会接触到不少互联网从业者的吐槽,日常‘996’,更甚者‘007’的工作强度!日复一日的摧残着都市小白领的健康,同时随着保障意识的增强,人们越来越多的开始理性接受了保险,愿意通过保险来对冲风险,但是很多朋友发现很多高性价比的产品所在的保险公司咋都没听说过!担心‘小公司’实力不够,到时候出了险没钱给咋整?那么今天我就以此文章来和大家一起聊聊保险公司赔付能力的那些事儿~

首先,我们先简单了解一下,什么叫做“偿付能力”

由上可知,总结一句话来讲偿付能力就是用来衡量保险公司能不能付得起被保人理赔的保额。有了该指标的判定,就可以尽可能的保障被保人的权益不受损失,我们以百年人寿这家保险公司特地举例,看一下它2018年四季度的偿付能力:

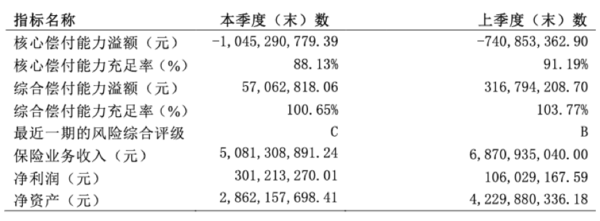

由此可见,核心偿付能力充足率为88.13%,综合赔付能力充足率为100.65%,最近一期的风评为C级

而咱们国家目前监管的要求,保险公司的核心赔付能力充足率应不低于50%、综合偿付能力充足率应不低于100%、风险综合评级应在B类级以上。其中任意一个指标不达标的,都判定为偿付能力不达标公司。

所以我们根据指标来讲,百年人寿目前的情况来看,结果是不达标的

另外银保监会另行规定:C类公司指偿付能力充足率不达标,或者偿付能力充足率虽然达标,但操作风险、战略风险、声誉风险和流动性风险中某一类或几类风险较大的公司;百年人寿偿付能力充足率是达标的,关于风险评级低,百年人寿在偿付能力报告中也给出了相应的解释:

简单来说,综合偿付能力达标,但是一直在低位徘徊,所以评级为C

那么百年人寿会不会破产呢?答案是百年人寿目前核心偿付能力充足率在88.13%,也没有收到监管调整的通知,所以说担心百年人寿是否会破产有点早。而且我国目前尚无保险公司破产记录。根据保险法的规定,如果保险公司被依法撤销或者宣告破产,那我们的保险合同会由其他经营有人寿保险业务的保险公司接收,保障继续有效。

最后总结:咱们选购保险首要考量的应该是产品本身优劣;而不是保险公司大小!很多追求大牌老牌保险公司的朋友,认为大品牌更加靠谱。在这里我要讲,咱国家对于保险行业的监管非常严格的,成立一家保险公司也没有想象的那么容易,所以完全不必担心保险公司大小的问题,只要符合保障约定就一定会获得赔付。再加上现如今小保险公司产品更新迭代速度快,产品性价比也越来越高,对我们消费者来讲,无疑多了很多优质的选择!

还没有人回复,赶紧来抢沙发啦~