她理财 App

她理财 App

看完理赔数据,才发现自己买错了保险……

最近,各大保险公司陆续公布了2019年上半年的保险理赔数据。

都说历史是一面镜子,了解了理赔数据,才能更好地指导我们保险到底该怎样买。

看了差不多有10家保险公司的理赔半年报,我得出了以下6个结论:

1、在理赔类型中,重大疾病(含轻症)占据了全部理赔的50%以上;

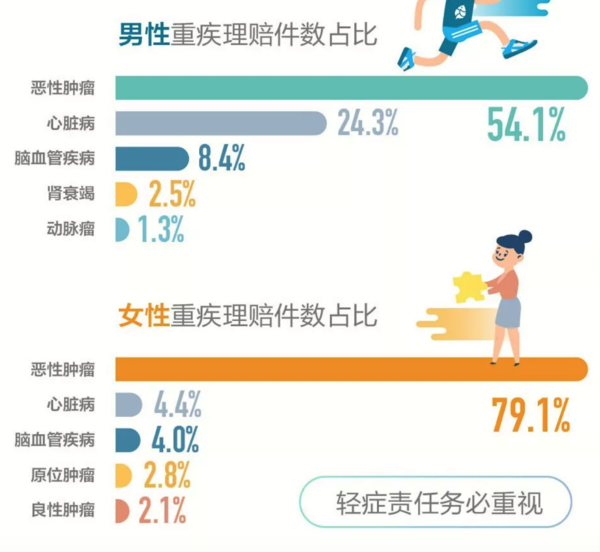

2、恶性肿瘤依然是重疾理赔最主要的原因;

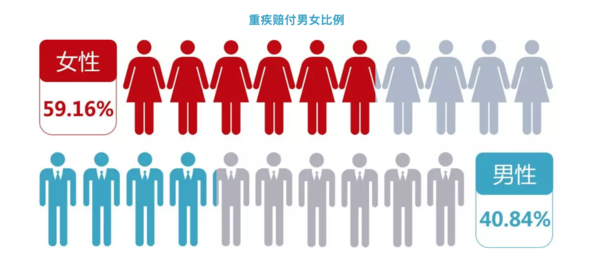

3、重疾赔付的男女比例中,女性略高于男性;

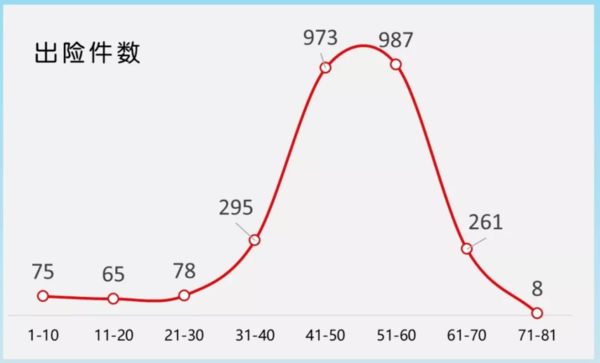

4、重疾呈年轻化趋势,其中,中青年是重灾区;

5、人均保额严重不足;

6、保险理赔并不难!

下面,我就结合这6个结论,来重点说说重疾险到底该怎么买。

1、重疾险不仅人人要买,而且保额要买足

(华夏保险重疾赔付男女比例)

(泰康人寿重疾赔付男女比例)

上面这两张数据图分别是华夏保险和泰康人寿披露的重疾赔付男女比例,其实不仅仅是这两家保险公司,在我翻看的其他几家寿险公司的数据中,结论都是很明显的——女性的重疾出险率明显要高于男性。

而且无论男女,影响我们健康的头号杀手都是恶性肿瘤。

综合几家寿险理赔数据看:

(华夏保险恶性肿瘤出险率)

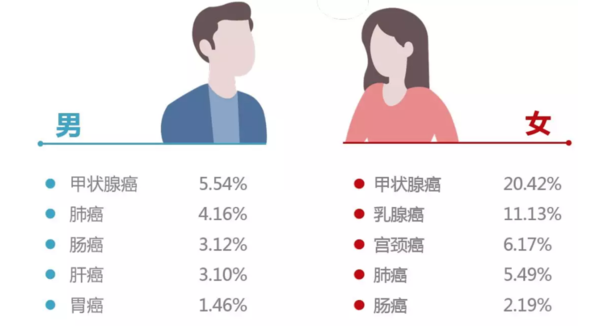

男性出险率最高的恶性肿瘤TOP3分别是:甲状腺癌、肺癌和肠癌;

女性发病率最高的恶性肿瘤TOP3分别是:乳腺癌、甲状腺癌和宫颈癌。

所以说,咱们女性朋友们可以不买寿险,但是重疾险一定要买!

那,保额买多少呢?

我们来看一组保险公司上半年的平均重疾理赔金额的数据:

民生保险——3万元

平安人寿——7万元

吉祥人寿——7万元

泰康人寿——8万元

阳光人寿——10万元

同方全球人寿——15万元

但是根据相关统计显示,恶性肿瘤的治疗和康复费用普遍都在10-60万之间,急性心梗做支架介入手术需要约10万元,心脏搭桥的手术费约为5万元一根,脑中风治疗费约为10万元……

就连癌症里最温和且治愈率最高的甲状腺癌,治疗费也得在10万左右。

可见,目前人们配置重疾险的一大隐患,无疑是保额的严重不足。

所以,想要在罹患重疾的时候能让重疾险真正发挥保障作用,保额至少要有30万,如果预算相对充裕,50万更好。

如果你已经买了重疾险,也需重新检视自己的保单,若有不足,还需及时补充。

2、重疾险要尽早配置,并且至少要保障至60岁

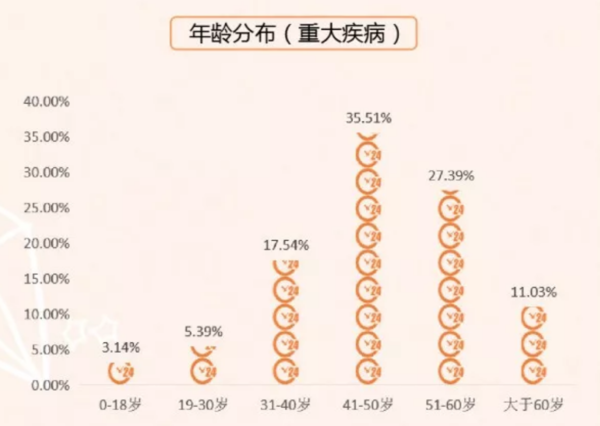

(民生保险重疾年龄分布)

(阳光人寿重疾年龄分布)

想必咱们在看到真实的理赔数据之前,很多人都会觉得罹患重疾的年龄普遍得在60岁以上,也就是「老了之后才会得重疾」。但现实却是,在41-50岁期间,罹患重疾达到了一个峰值,并且从31岁开始,重疾就开始威胁着我们的健康了。

换句话说,正是在上有老人要赡养,下有孩子要抚养,既要担当工作,又要负责养家的年龄,却也面临着重疾的威胁。加之年龄越大,身体上的小毛病也越多,被保险公司拒保的可能性也越大,因此,尽早给自己和家人配置重疾险就非常必要了,而且越早买越好,不仅保障周期长,而且保费还便宜。

而从理赔数据来看,保障期限少说也得到60岁,如果预算相对充裕的话,保到70岁或者终身更好。

3、考虑医学技术的发展,适当配置多次赔付的重疾险

所谓多次赔付,就是在进行过一次理赔之后,保单并不会终止,未来第二次、第三次重疾(或者更多次)依然可以得到赔付。

这条配置建议在理赔半年报中并没有数据给予支持,但是一个不争的实时是,随着医学技术的不断发展,重疾的治愈率在逐步提高,并且很多检测手段越来越精准,这就为更多的疾病治愈提供了可能。

不过在重疾治疗过程中,不可避免的会给身体其他健康器官带来「创伤」,一定程度上增大了罹患其他疾病的风险。而一个人罹患癌症后,未来复发、转移或者新发的概率也是很高的。

而一个人一旦罹患过重疾,再投保的机会微乎其微,所以多次赔付的重疾险更加实用,这相当于是在首次投保时给自己加了一层「保证续保」的保障。

因此,如果预算条件允许,尽量选择多次赔付的重疾险。

在小她精选的保险中,我觉得还不错的多次赔付重疾险是倍加尔保(超级玛丽多倍版)和嘉多保。

倍加尔保(超级玛丽多倍版)在重疾、中症、轻症+身故的基础保障责任中,性价比最高。而且健康告知较为宽松,对大多数消费者还是很友好的。

嘉多保的保障责任最全面,重疾、中症、轻症多次赔付,恶性肿瘤可额外赔付3次,复发转移也可保障。而且第一次罹患癌症,赔付重疾保额+恶性肿瘤已交保费。

4、投保不是「一锤子买卖」需要及时调整投保方案

有些险种由于购买时间较早,可能出现保额不足,保障范围窄的情况,因此建议投保人定期检查一下保单,在自己不同成长阶段和家庭发展阶段及时调整保障方案,补充保障缺口。

5、重疾险固然重要,但医疗、意外和寿险也不可少

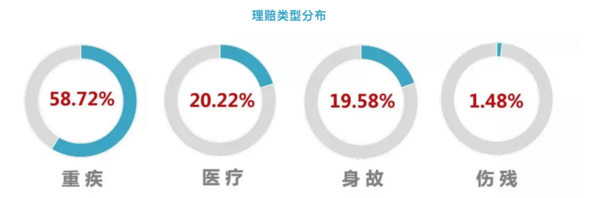

虽然在上半年的理赔数据中,重疾占据了绝对的理赔比例,但是紧随其后的医疗、身故和伤残赔付,同样需要引起我们的重视。

(华夏保险理赔类型分布)

虽说理赔的比例不高,但是谁也不敢说意外事故不会发生,谁都不希望治好了重疾钱也没了,谁都希望在自己身故后能多少给父母、子女和爱人留下点儿钱……所以对于承担着较多家庭责任的朋友,在重疾险配齐后,医疗险、寿险和意外险也得有。

6、理赔不难,而且赔付时间快

很多人之所以没下定决心买保险,很重要的一个原因就是担心理赔难。

但是从上半年的理赔数据来看,无论保险公司的知名度大小,理赔的效率都是很出色的。

比如:

中英人寿的个险获配率达到98.98%,处理时效为1.5天。

前海人寿的获赔率为97.06%,支付周期为1.15天。

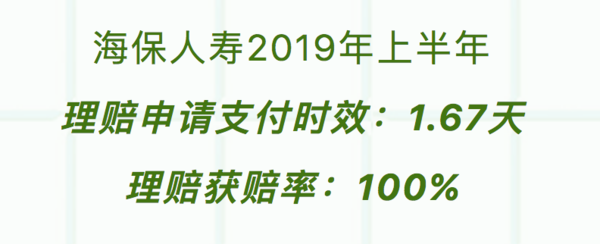

海保人寿的获赔率为100%,支付时效为1.67天。

数据告诉我们,保险公司的理赔效率还是很高的。

但是为什么我们觉得理赔难呢?不妨从我们自身来找找原因吧。

拒赔的主要两大原因是:

→被保险人在投保时没有如实进行健康告知

→出险的情形不在保障范围内

购买重疾险对于被保人有身体健康方面的要求,这是常识了。但是很多人不符合投保前的健康告知要求,所以在申请理赔时,容易遭到拒绝。

另外,我们还要明确一点的是,不是买了重疾险,以后得什么需要住院、手术的病都可以得到理赔;不是买了意外险,出门磕了碰了都能拿到赔偿;不是买了寿险,因为酒驾导致身故也能拿到百万理赔金……

总之,理赔这件事儿,保险公司都在尽力做到更高效,至于难不难,就全看我们投保人了。

写在最后

保险公司定期发布的理赔数据就像一面镜子,既让我们看到了当前理赔的现实情况,也能让我们从中发现自己的保障不足之处。

重疾险可不可以买3份,一份保障到60岁,一份保障到70岁,一份保障到终身。保额叠加下

其实不用买3份呀,预算充裕的话,买一份终身的,再买一份保障到70岁的就可以了~