她理财 App

她理财 App

弘康倍倍加,中症轻症超高赔付比例的多次重疾,比嘉多保还便宜

前几天,达尔文超越者无身故方案下架,相信不少人因为它而有了自己的第一份保障。然而,达尔文超越者即使附加了恶性肿瘤方案,但它在重疾险中,仍然不算最全面的保障。

目前市场中,最全面的重疾保障还属涵盖中症轻症责任的多次赔付重疾+恶性肿瘤多次赔付保障方案,既满足了重疾的多次赔付,又把发病率高的恶性肿瘤单独列出,额外进行再次赔付,使得整体全面+单类全面的组合成为王炸。

但由于赔付次数多,保障责任全面,这类重疾产品保费价格一直居高不下,那有没有一款保费价格相对低,保障责任更全面的产品呢?还真有,最近弘康人寿推出的倍倍加多次重疾险,就是这样一款产品。

一、 弘康倍倍加保障责任介绍

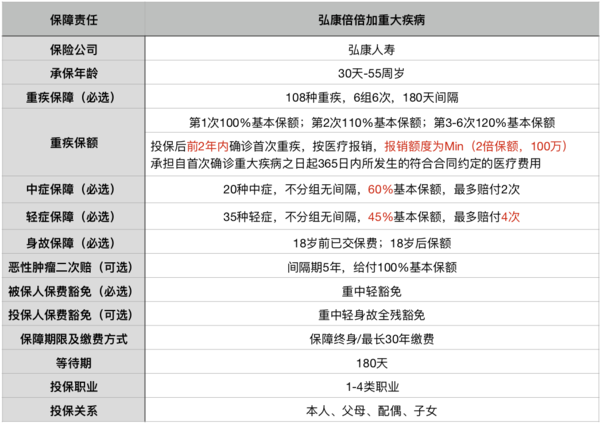

弘康倍倍加承保年龄为30天-55周岁,适合1-4类人群投保,可为自己投保,也可为直系亲属投保。

1. 108种重疾保障,分6组最多赔6次

弘康倍倍加的重疾保障比较特殊,期初投保的前2年内,如果发生重大疾病,不是一次性给付基本保额,而是报销医疗费用。报销额度为(2倍的基本保额或100万)之间的最小值,但医疗报销时长为确诊后365天内的医疗费用,合理的医疗费用都可以报销,这项责任其实还是蛮不错的。

如果2年后初次罹患重疾,那么还是直接给付100%基本保额,而后罹患其他组别的疾病,则保障比例为110%基本保额,当第3到6次罹患重疾,保额则提高到了120%基本保额。

另外,弘康倍倍加保障的108种疾病,供分为6组,癌症单独分组,这点比较人性化。

标准前6种高发重疾分组如下:

它大约是按照A.恶性肿瘤 、B.神经系统疾病 、C.心脑血管疾病 、D.传染性疾病 、E.器官功能疾病 、F.其他重大疾病的分组规律而进行的组合。倍倍加的分组还是很合理的,毕竟癌症单独分组,而且银保监规定的6种最高发疾病也是平均分配到了各个组里,只有C组出现两个,其他组都是各占一种而已。

对于倍倍加重疾保障部分,还有一点需要特别注意。投保后的前两年,如果发生首次重大疾病,赔付的方式是报销365天的重疾医疗费用,而不是给付保额。具体报销保额上限为(所投保的基本保额,或100万)之间最小值。

值得注意的是,由于倍倍加投保前两年是医疗保费型产品,以下几个地区,不适合购买:

北京市的密云区、延庆区;江苏省的阜宁县、东台市;河南省的林州市、辉县市、济源、三门峡市、偃师、禹州、鲁山县、内乡县、漯河市、西平县、罗山县、沈丘县、郸城县、虞城县、浚县地区,其他地区的朋友们可以放心投保。

2.20种中症,60%基本保额,最高赔付2次

弘康倍倍加的中症非常具有特点,也具备很强的竞争实力。中症赔付基本保额的60%,这个赔付比例是目前网销重疾险中症赔付的最高比例了。可见,倍倍加的中症保障还是非常实用的。

3.35种轻症,45%基本保额,最高赔付4次

倍倍加不仅中症责任赔付比例高,轻症也不甘落后,45%的基本保额高出同类产品一大截,而且它的轻症最高可赔付4次,也是比同类产品优秀很多。

中症、轻症是倍倍加保障责任重最大的亮点,说明它的保障额度十分充足。

4.恶性肿瘤可额外再赔付1次,100%基本保额

同嘉多保、备哆分一样,倍倍加也有恶性肿瘤额外赔付责任,因为倍倍加重疾保障中,恶性肿瘤单独分组,如果再附加恶性肿瘤额外赔付责任,倍倍加就当于一款多次防癌险+多次重疾险的组合保障,保障范围相当全面。新发、转移、复发、持续的恶性肿瘤在5年之后都可以获得二次赔付。

5.身故返保额,被保人投保人均可保费豁免

倍倍加的身故责任是必选责任,而且它的保障期限为终身,就相当于买了一款必赔的产品,无论是重疾还是身故,都可以得到相应的保额赔付。而且对于被保人罹患重中轻疾病,都可以享受保费豁免责任,而且投保人可以附加投保人豁免责任,享受重中轻、身故、全残的保费豁免保障。

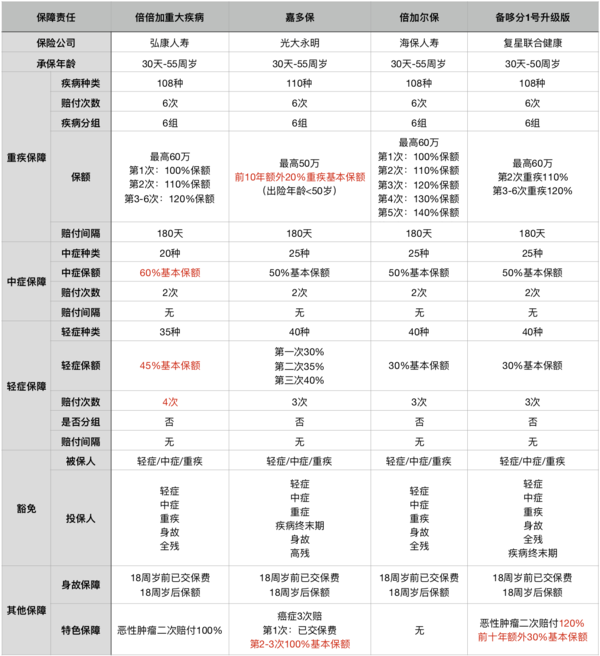

二、4款多次赔付重疾对比

弘康倍倍加整体保障责任非常全面,重疾多次+身故+恶性肿瘤二次赔付,而且责任细节中,每个都有一定的提升,特别是中症和轻症的赔付比例,非常出色。那弘康倍倍加与同类多次重疾相比,又如何呢?

本次我们从20款多次赔付重疾中,选取3款市场最热门重疾产品与弘康倍倍加一同对比:

弘康倍倍加

光大永明嘉多保

海保倍加尔保(超级玛丽多倍版)

复星联合备哆分1号升级版

1. 保障责任对比

保障责任总结:

弘康倍倍加重疾:

中症、轻症责任最突出,中症可以赔付60%基本保额,高与其他3款同类产品。轻症可赔付45%基本保额,比逐次递增赔付的嘉多保最高额度还高出5%,不仅如此,其最多可赔付4次,比同类3款多出一次,这项责任非常实惠。

嘉多保:

重疾保障前10年可额外赔付20%是产品特色,轻症责任可逐次递增赔付,但都比倍倍加额度少。另外嘉多保的恶性肿瘤可以赔付3次,初次是附加险已交保费,2-3次是100%基本保额,就相当于恶性肿瘤可以额外再赔付2次,想要多次癌症赔付的人群,可选择此方案。

倍加尔保:

多次赔付重疾责任中规中矩,无恶性肿瘤额外赔付责任,但核保健康告知较为宽松,适应异常情况较多的人群。

备哆分1号升级版:

重疾保障同倍倍加一样,逐次递增赔付,但后几次赔付的实际意义不大。最突出的保障责任是恶性肿瘤额外赔付,保额比例为120%基本保额,不仅如此,如果附加恶性肿瘤额外赔付责任,其重疾责任还增加前10年额外赔付30%基本保额,相当于提高了重疾赔付保额。对想要提高保额比例的人群,是个有利责任。

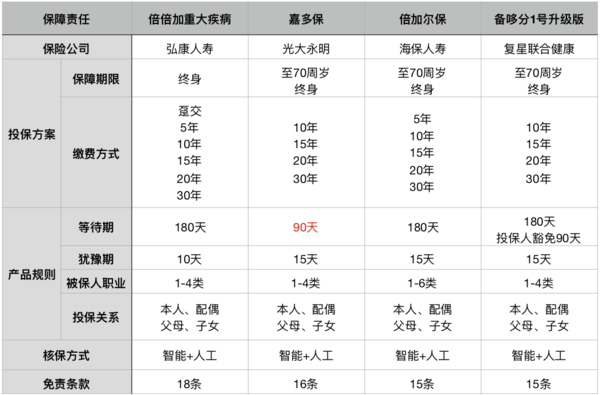

1. 投保规则对比

弘康倍倍加只有保障终身方案,其他三款产品还有定期责任。但对于多次赔付的重疾险来说,只有终身方案才是最实惠,也是最符合实际需求的方案。

4款产品最长缴费期限均有30年方案,但要在这里特别说明,倍倍加支持30年缴费期限的最大年龄为45周岁,这大大降低了年龄偏大人群的投保压力。要知道,一般产品,过了35周岁后,就不支持30年缴费的期限了,缴费期限缩短,年平均保费压力就大,使得预算有限的人们,要买到产品适宜,价格合理的保险难上加难。因为这个缴费方式,倍倍加同样适合年龄偏大人群。

嘉多保在等待期上有优势,只有90天,其他的都为180天,但平均到终身,这项责任就显得比较渺小了。

其他投保限制4款产品均差异不大,投保时注意一下自己是否符合要求即可。

这4款多次重疾均支持智能核保和邮件核保,倍加尔保智能核保内容比较全面,人工核保稍微宽松一些,但倍倍加支持加费承保,乙肝大小三阳都可以尝试申请核保。嘉多保与备哆分1号升级版,虽然也支持核保,但相对会严格一些。对于需要核保的人群,更建议多选几款产品一同核保。

免责条款对于这四款产品来说都属于常规免责内容。虽然条款数量感觉较多,但其实是重疾和疾病责任分开免责,内容大多都是重复的,只是显得数量多而已。

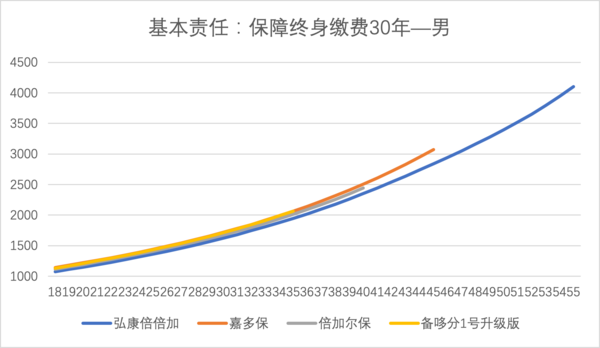

3.保费价格对比

多次赔付重疾由于保障责任的特殊性,终身方案更加符合实际需求,所以本次保费价格对比方案均为10万保额,保障终身缴费30年。

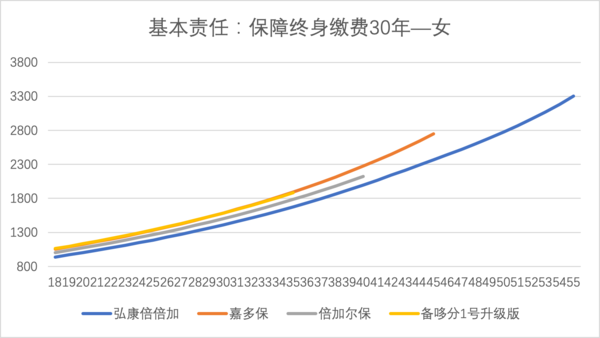

a. 基础保障责任:重中轻+身故

由图像可知,在相同方案下,弘康倍倍加保费价格明显低于其他三款产品,并且其中症、轻症赔付比例也高于其他产品。保费价格低,保障责任比例高,优势明显,性价比最高。

嘉多保由于在一定期限内,重疾可以额外赔付一定比例,所以保费自然高出其他产品。

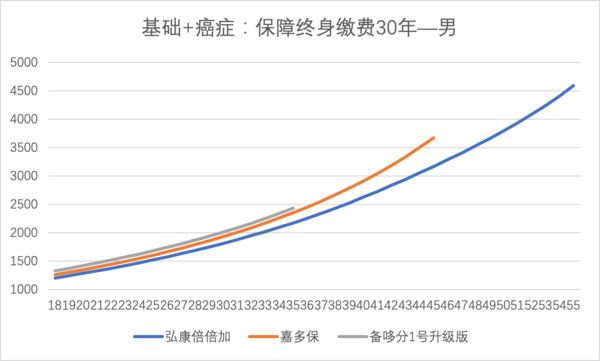

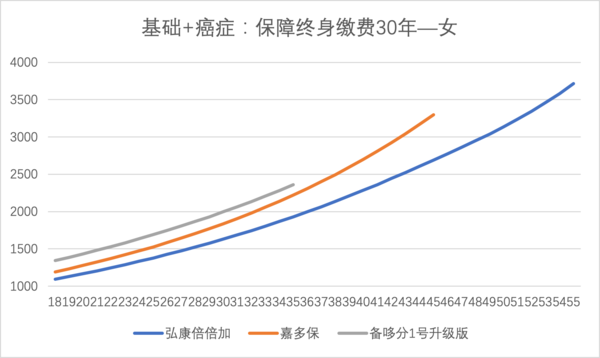

a. 基础+恶性肿瘤二次

由于本次对比的方案涵盖恶性肿瘤二次赔付,倍加尔保无此项责任,所以不参与本次对比。

由图可知,在附加恶性肿瘤二次赔付责任后,弘康倍倍加保费价格仍然最低,特别是女性费率,比嘉多保、备哆分1号升级版低出很多。虽然嘉多保癌症最高可赔付3次,备哆分1号升级版报销比例为120%,但从综合性价比的角度,弘康倍倍加,保障责任全面,保费价格最低,性价比最高。

4.4款多次重疾产品总结

弘康倍倍加:

重疾最多可赔付6次,赔付比例逐次递增,最高可至120%基本保额;但需要注意的是,如果是投保2年内罹患重疾,不会给付保额,而是给付首次重大疾病医疗费用,报销金额以基本保险金额的2 倍和100 万元 中较小者为限。

倍倍加的中症责任和轻症责任是目前市场中最优的保障。中症保额比例高达60%,轻症保额比例为45%,而且最多可赔付4次,是目前市场多次赔付重疾中,责任最优的产品之一。

另外,30年缴费期限最高投保年龄为45周岁,这大大降低了高龄投保人群的保费压力,也是倍倍加隐藏的优势之一。

无论是重中轻+身故方案,还是附加恶性肿瘤二次赔付责任后的方案,目前倍倍加保费价格都非常低,是一款综合性价比非常高的多次赔付重疾险。

光大永明嘉多保

首先光大永明这个国企招牌,就会让很多在意品牌的人群“安心”。

另外,它前十年重疾可以额外赔付20%保额,使得首次重疾赔付比例也有所提升。

对于恶性肿瘤嘉多保最多可以赔付3次。第一次为重疾+恶性肿瘤已交保费,第二次和第三次为100%基本保额。

在没推出倍倍加之前,嘉多保的重疾+恶性肿瘤方案保费价格最低,无奈,倍倍佳性价比实在太高,保费远远低于嘉多保,特别是女性方案。所以想买性价比高产品的人群,嘉多保只能最为备选,但如果重视品牌的人群,嘉多保目前还是最优性价比的国企品牌产品。

海保倍加尔保

倍加尔保重疾6次赔付,中症、轻症均涵盖且可以多次赔付,但保障责任较常规,没有特别亮点,不能附加恶性肿瘤额外赔付责任,但它的核保比较宽松,而且其智能核保的种类比较全面,在基础保障责任方案,倍加尔保保费价格还算不错,但是也被倍倍加打败,变成次优选择了。

复星联合健康备哆分1号升级版

备哆分1号重疾保额可以逐次递增,第3到第6次重疾赔付时,最高可达120%,这与倍倍加相同。但后几次赔付的实际意义不大。

最突出的保障责任是恶性肿瘤额外赔付,保额比例为120%基本保额,不仅如此,如果附加恶性肿瘤额外赔付责任,其重疾责任还增加前10年额外赔付30%基本保额,相当于提高了重疾赔付保额。对想要提高保额比例的人群,是个有利责任。

保障责任赔付比例变高,相应保费价格也要高出很多,对于强调预算的人群,备哆分1号升级版并不适合购买。目前这款产品综合性价比同倍倍加相比,已完成被打败。

写在最后

通过对弘康倍倍加保障责任及同类产品对比分析可以看出,它是一款目前性价比超高的多次赔付重疾险。无论是从重中轻责任的超高保额赔付比例,还是从同类同方案低廉的保费价格,都足以在多次赔付重疾中脱颖而出,让购买者心动。

如果你需要多次赔付重疾,那这款弘康倍倍加就是非常不错的选择。

新品上线有活动吗?

比嘉多保还划算?那看来多次赔付的重疾又多了一个王者

算了一下保费,确实便宜很多啊,不过这个前两年不是给保额。

前两年报销,相当于前两年用重疾险的钱买了个医疗险吗,划算吗

不愧是弘康人寿,重疾赔付这个设定可以说也是互联网保险将来的方向,在现在“全额退保”都成为一种职业的情况下,恶意骗保确实让保险公司成了弱势群体,这样的设定也让骗保者无机可乘,间接维护互联网保险的生态环境,点个赞