她理财 App

她理财 App

安邦超惠保到底好不好?值不值得买?

安邦人寿最近有一款号称全网最低价的纯重疾险——安邦超惠保,那这款产品,到底怎么样?值不值得买呢?

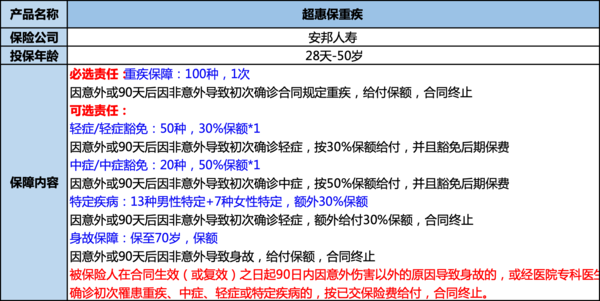

一、 超惠保保障责任

超惠保这款产品保障责任为:重疾+中症+轻症+特定疾病+身故的形态,重疾为必选保障,也就是这项责任,成为超惠保这款产品的最大亮点。

超惠保的中症、轻症都是可选保障,20种中症保额,赔付一次,保额为50%基本保额;50种轻症,也仅赔付一次,保额为30%基本保额。从产品整体来看,超惠保的中症、轻症没有亮点,而且跟现在主流产品,中轻症多次赔付责任差一大截。

超惠保这款产品的身故责任是可选的,但有一点需要注意,它的最长保障期限只有保障至70周岁,如果主险选择终身方案,但身故责任到70岁也终止了。这点比较鸡肋,不太建议附加。

超惠保整体保障责任并无太大亮点,只适合投保重疾责任的人群购买。

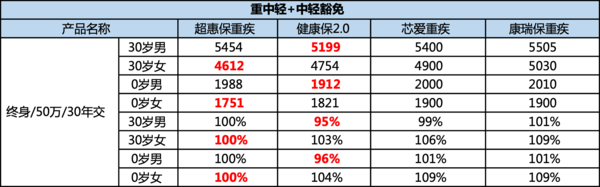

同类型具体产品,保费价格对比:

纯重疾责任,可见超惠保价格优势。

在重中轻保障责任方案中,超惠保女性费率保费价格比较有优势,但是由于中症、轻症赔付次数比其他产品较少,整体也不太推荐购买。

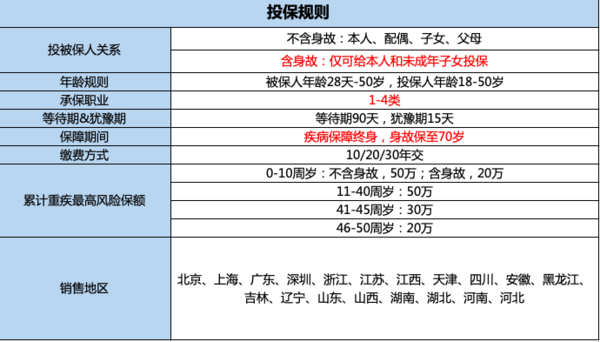

二、 超惠保投保规则

超惠保承保年龄为28天-50岁人群,疾病保障至终身,身故责任只能保障至70岁,最长缴费时间为30年。11-40周岁的人群,最高保额可达50万。安邦保险的分公司数量也较多,可多地投保。

写在最后:

超惠保这款产品,最大的亮点就是纯重疾保障是目前行业性价比之王。如果投保重中轻三种责任,它的女性费率也算比较优惠,但是它的中症、轻症责任相比其他同类产品,赔付次数略有不足,并不是很完美。

而且身故责任保障期限还是定期,就算整体保障为终身方案,它也不是一款必赔产品。整体性价比很低。

不过对于预算有限,只想有份重疾保障的人群,超惠保还是可以考虑购买的,毕竟价格优势也是在那摆着的。

安邦变国企了吗

学习到了

安邦还是大家?