她理财 App

她理财 App

超级玛丽2020怎么样?2019年11月重疾险那么多要买那个

超级玛丽2020怎么样?2019年11月重疾险那么多要买那个?

1、超级玛丽2020 是什么?

超级玛丽2020是超级玛丽保险系列第三代,超级玛丽是超级玛丽1.0,超级玛丽旗舰版是超级玛丽2.0,如今的超级玛丽2020是超级玛丽3.0

保险业的超级玛丽做了一个创举,就是开创了互联网保险癌症二次时代,不管细节如何,先给他的这种开创精神点赞!

超级玛丽2020是一款单次重疾险,可以附加癌症二次赔付,这次又开创了良性肿瘤的赔付,虽然今天就看到有人diss她吧,还可以选择是否要身故,身故要保额还是保费随你开心。简单说就是一道自助餐,吃多吃少你自己定,但碳水【重疾】+蛋白质【中症】+蔬菜【轻症】你必须得吃。保险公司也是用心良苦了,怕你指吃肉消化不了【癌症二次】,怕你光喝可乐长胖【身故责任】。

来详细说下保障责任:

重疾110种,0前15个保单年度确诊重疾,额外赔付50%保额,但必须是40岁之前投保才能销售这部分保障,我一会回单单独给大家计算一下,这个额外的50%到底有没有意义。

中症25中,可以赔付2次,不分组没有间隔期,首次中症50%保额,第二次60%保额;

轻症50中,可以赔付3次,同样不分组没有间隔期,同样赔付比例也是递增的,首次30%,第二次45%,第三次55%;

自带被保险人豁免

身故可以加也可以不加,加上保额还是加保费都看你自由,毕竟可乐有人不喝有人少喝有人多喝是不是?

癌症二次是120%,也就是买了50万重疾,癌症二次直接给60万。 首次癌症间隔期3年,首次非癌症间隔期1年;

良性肿瘤额外赔付10%保额,赔付1次。

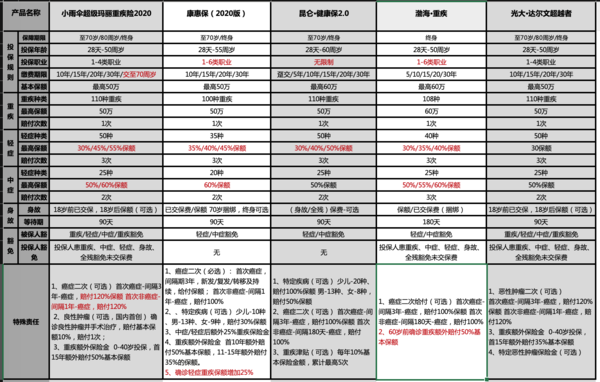

无论是疾病种类,赔付次数,癌症的规则主流的产品都没有区别,大家都是在细节的地方做文章。整体上对比如图所示,但是除了我有标红的,其他可以理解为无差别。

有必要看的区别:

1、如果你是特殊职业,需要看看,超级玛丽2020再好,你可能买不了,这点比较好的是健康保2.0 没有职业限制。

2、超级玛丽2020缴费可以到70岁,我是会选择更长缴费期限的,原理同房贷。但如果你这些年收入不错想要早早退休,那这几个产品对比来说就没差别了

3、轻症和中症比例,出了达尔文超越者,剩余四款产品都不错,我相信绑定身故之后也很少有人会选择达尔文了。这点我在最后预算对应的产品哪里我会说

4、癌症二次赔付比例,120%就是目前最高的,超级玛丽不错。

5、前些年的额外赔付。这个最好的前行无忧。60岁之前都是50%。

不谈价格我想买一个亿的重疾对不对,所以产品好不好最终还是要回到价格上面,各种责任是否增加也要回到价格上。我全部用30岁女性的价格,男性的你们按照同等思路去比较一下就可以了。

1、重中轻

这个责任下超级玛丽时最便宜的,而且还有前十五年的50%保额,轻症和中证的赔付比例都会增长。

2重中轻+癌症

还会选择超级玛丽,因为价格优势,和癌症120%

3、重中轻+癌症+身故

我就不会选择这个选项。因为肯花千买癌症二次还要加上身故的人,绝对是手头宽裕的人,一两千一年对他来说根本不是问题,这种人就应该直接买多次+癌症二次。

如果是超级玛丽2020 单次+癌症+身故,是4671,

而如果是嘉多保多次+癌症+身故,是5510,

那么对他来最适合的保障是嘉多保。

毕竟单次重疾如果生病了,以后就再也没有保障了

跟你一样在犹豫,但是2.0多了一个成人特定疾病

超级玛丽2020也不错

我的保险度换了三波了,这是一个过程,换了更便宜保障更多,换吧,网上填填资料也不麻烦

都能买吗?又健康异常吗?

谢谢打赏

土豪,抱大腿

理论上来说,妊娠糖尿病也是糖尿病的一种,

但基本上所有的保险,只要生娃超过半年,血糖恢复正常了,就还是可以智能核保之后标准体购买的

多了一个成人特定疾病是要额外花钱的,你算算这笔钱,你直接增加重疾保额,可能给更划算呢

我也很心水这款产品

重疾里面没有包含成人特定疾病病对吗?还是也有

点赞