她理财 App

她理财 App

浅谈两款‘老家伙’,达尔文一号和康惠保旗舰版的那些事

要说在国内的消费型重疾险市场上,哪两款产品具有引领行业潮流的能力,起到奠定当下消费型重疾险的框架作用。那一定就是今天的两位主角,复星联合的达尔文一号和百年人寿的康惠保旗舰版![[加油]](https://static.talicai.com/emoji/talicai/emot11.png) 在那会整个消费型重疾险还在摸索产品框架的时候,横空出世的达尔文一号和康惠保旗舰版,直接让消费险迸发出别样的活力

在那会整个消费型重疾险还在摸索产品框架的时候,横空出世的达尔文一号和康惠保旗舰版,直接让消费险迸发出别样的活力

回过头来看,这两家公司对市场把握能力确实敏锐,在传统线下捆绑型保险的洗礼下,捆绑责任,终身责任对买保险的老百姓来讲似乎是标配,是必选项。从投保者到保险公司都很难把产品责任的改变放在自己的公司战略上,但是康惠保和达尔文去率先做了尝试,达尔文根据其现金价值持续增的特点吸粉无数,康惠保也凭借着‘能抗坑打’的超强性价比一度让人口口相传,两款产品在上线后一石激起千层浪,不仅带给保司高额营收的同时,也让非常多的后起之秀接踵而来....今天椰子就重温经典![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png) ,跟大家来回顾一下这两款产品的爱恨情仇!

,跟大家来回顾一下这两款产品的爱恨情仇!

产品责任:

椰子之前针对达尔文一号的具体测评专门发过一篇文章,还没具体了解过的伙伴可以先看一下(快戳时光通道:https://www.talicai.com/post/881645)

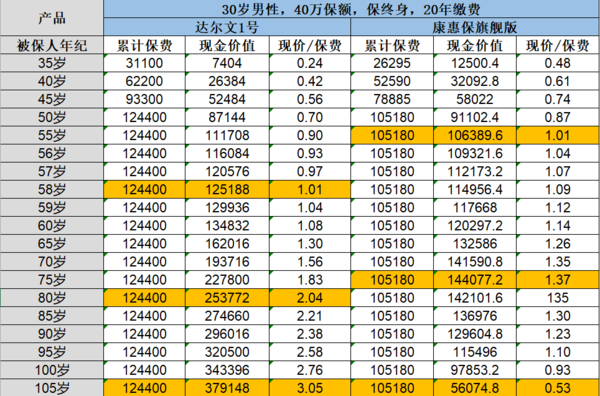

话不多说,直接上图看对比:

由图可见,产品形态上来讲,跟后来的达尔文超越者,康惠保2020,超级玛丽2020等等一系列的险种责任,赔付样式等等还是有一点差距的,毕竟作为开创者,产品上线很早,比如达尔文上线时,产品普遍没有‘中症’责任划分,那会的产品也都是主打重症和轻症两个组别,后来才慢慢发展的多样化,但是‘老’不代表‘差’!其亮点反而在现在看来非常可贵,今天我们一点一点分析:

1,现金价值:

不管是谁买保险,不管是给谁买保险,最关心的一点不过就是贵不贵?返不返钱![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png) ?多数老百姓,包括之前没在保险方面下过功夫的椰子,都认为不生病能返钱,生病能赔钱的保险是最好的

?多数老百姓,包括之前没在保险方面下过功夫的椰子,都认为不生病能返钱,生病能赔钱的保险是最好的![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ,所以才有线下捆绑保险的大行其道。消费型保险不出险就消费掉的这一特性也让众多准备投保的人摆手拒绝,但是今天要讲的这个,就是咱们纠结的问题,直接来看:

,所以才有线下捆绑保险的大行其道。消费型保险不出险就消费掉的这一特性也让众多准备投保的人摆手拒绝,但是今天要讲的这个,就是咱们纠结的问题,直接来看:

可以看到,椰子设定保障终身的同等情况下,康惠保旗舰版的现金价值在75岁左右到达最高且不再增长,现金价值大约为保费的1.37倍左右,然后开始逐年减少。

而达尔文1号的现金价值却是终身持续增长的,保单后期现金价值远远超过保费,80岁时的现金价值就已经是保费的2倍,在保单终年时甚至达到保费的3倍一度接近保额,

就以寿命80岁来看,达尔文1号的现金价值也远高于同类型的康惠保旗舰版和当下众多其他的重疾产品,所以在现金价值这方面,达尔文1号的确要优秀的多。

所以这款产品也成了众多有‘返还心态’的人的首选,毕竟达尔文一号,有着消费型保险便宜的价格,还有这储蓄返还型的价值,着实没个能打的对手![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png)

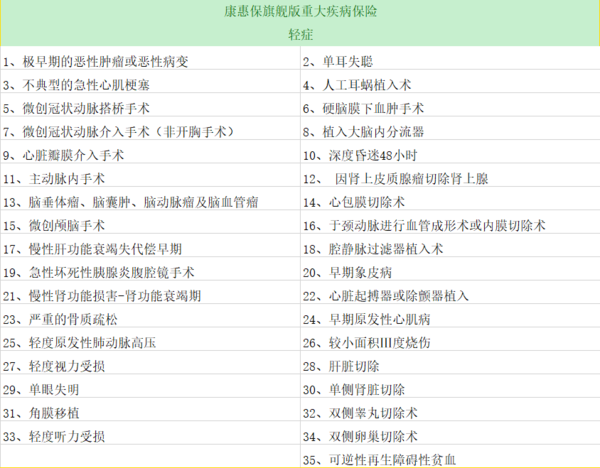

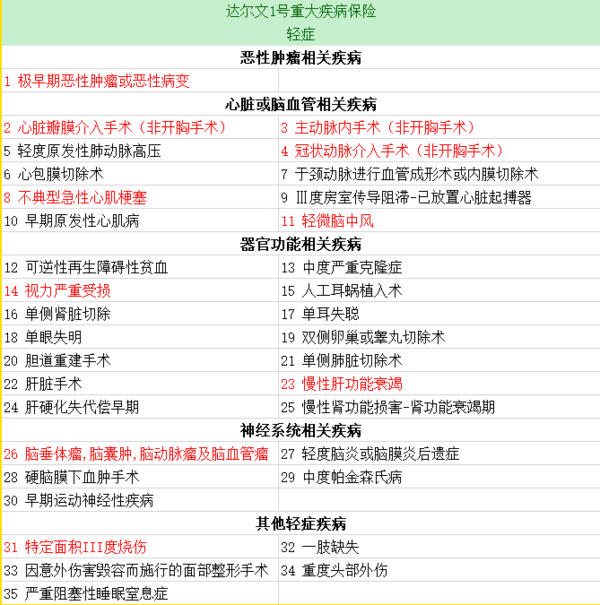

2,轻症保障:

康惠保旗舰版在组别上多了一个中症,这是相比达尔文一号的一个优势,另外我们针对轻症组别做一个分析,毕竟轻症相较于重症,发病概率更高,实用性更高一些:

达尔文一号:

1. 35种轻症,赔3次,每次赔付25%的基本保额,轻症保额相对低一些

2. 轻症赔付一次,重疾保额增长10%,最高能30%;同时心脑血管疾病占比较大,这是优点

3. 部分病种有隐性分组的现象,但影响不大

1. 35种轻症,赔3次,每次赔付30%的基本保额,无分组情况

2. 12种高发轻症全部包含,但隐形分组问题相对比较严重,其它产品轻症隐形分组,康惠保旗舰版都有。

3. 优势是康惠保旗舰版将部分轻症提高理赔力度,放在了中症保障中,也就是说同一款轻症达尔文拿得钱要比康惠保旗舰版少一些。

最后的话:

不管是达尔文一号 康惠保旗舰这种‘老家伙’们还是现在上一款爆一款的‘小青年’,随着保险市场的越发完善,险种配置也肯定是越来越系统详尽,换个角度来讲对消费者也是利好,但是不管是老产品还是新产品,应对未知风险的作用是一样的,不管是啥衣服,穿上就比裸奔强。

快过年了,希望所有人平安喜乐![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

之前对现金价值关注太少,关图着便宜了,现在真是有点后悔~

哇哦,好详细

是啊,你对保险也有研究了,棒棒哒

感谢 ,回了哈·![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

多做功课 多关注我文章才行啊..

感谢称赞~~还需继续努力

来回赏啦

我的第一份重疾险就是康惠保旗舰版,现在还是不后悔