她理财 App

她理财 App

超级玛丽2020也升级?变身MAX版后,还值不值得买?

超级玛丽2020在新年伊始,又将产品升级,新增急性心肌梗塞和冠状动脉搭桥术额外赔付责任,变身成为超级玛丽2020Max版。

那么超级玛丽2020Max到底好不好,值不值得买呢?

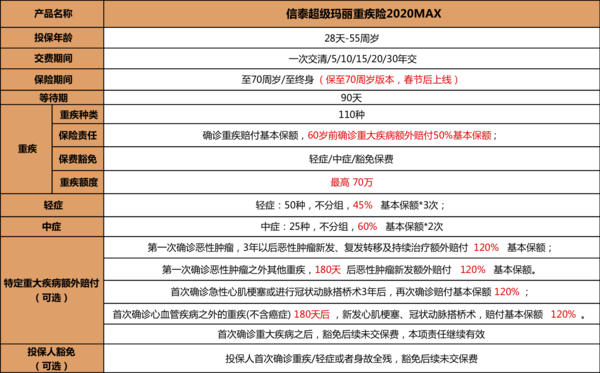

一、超级玛丽2020Max保障责任

60岁前额外赔付50%基本保额

超级玛丽2020Max版的重疾额外赔付,采用目前市场最优的产品形态。60周岁之前,重疾额外赔付50%基本保额。相当于多了一份保障至60周岁的定期重疾。

轻症保额提高至45%,最多赔3次

超级玛丽2020Max版的轻症责任可以说是相当实惠,50种疾病保障,赔付比例高达45%,非常接近中症比例了,而且最多还可以赔付3次。

特定重大疾病额外赔付,3种疾病,保额增至120%

目前单次重疾中,主流特定重疾均为恶性肿瘤,较有特色的算是芯爱,而超级玛丽2020Max也将疾病附加范围扩大,除了恶性肿瘤二次赔付外,心肌梗塞、冠状动脉搭桥术都可以额外二次赔付。

不仅新增两项心血管疾病,二次赔付的保额也是目前市场最优,120%基本保额,秒杀一众同类产品。

另外,对于初次罹患非特定疾病,二次罹患特定疾病等待期仅为180天;如果初次罹患三种特定疾病中的一种,二次罹患特定疾病时,等待期为3年。

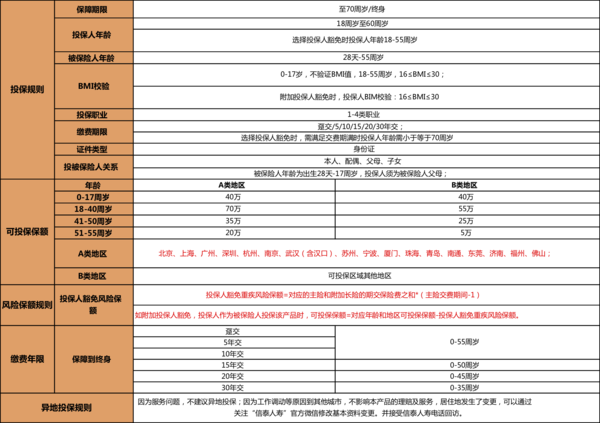

二、超级玛丽2020Max投保规则

超级玛丽2020Max的投保规则相对比较严格,支持28天至55周岁人群投保此方案。但超级玛丽2020Max还是有很多限制,投保时,需额外注意。

目前仅支持终身方案,保障至70周岁方案后续会开通上线。

承保职业仅为1-4类,健康告知相对较严格,目前不支持人工核保。

投保关系支持为亲人投保,但年龄限定为60周岁之前,且缴费期限与投保人年龄要小于70周岁。

不仅如此,超级玛丽2020Max的投保地区有所限制,仅支持在信泰人寿销售区域内的用户购买:

北京、河北、辽宁、黑龙江、上海、江苏、浙江、福建、江西、山东、河南、湖北、广东。

另外,超级玛丽2020Max对于投保地区的保额和年龄分别有一定的限制,投保时需特别注意。

三、超级玛丽2020Max的产品优劣势

超级玛丽2020Max的优点

保障责任比例最高,产品责任市场最优;

重疾最高可赔105万,轻症最多94.5万;

女性投保,性价比最高,保费优势明显,部分年龄阶段,比嘉和保、达尔文2号还便宜;

特定重疾额外赔付新增心血管疾病,保障责任更全面;

恶性肿瘤、心血管疾病赔付时间间隔短,赔付比例高;

超级玛丽2020Max的缺点

健康告知较为严格,不支持人工核保;

投保地区受限制,仅支持保险公司分公司销售地;

投保地区区分保额限制,不分地区及年龄,最高额度较低;

目前仅支持终身方案,不支持定期方案。

整体来看,超级玛丽2020Max的保障责任算是目前行业最优形态。对于追求保障责任全面的消费者,最值得购买。

但由于超级玛丽2020Max投保规则或是核保规则上的严苛要求,使得部分身体异常或是地区限制的用户无法投保。

但大家也不要灰心,毕竟还有达尔文2号等着我们呢,这也是一款同样注重保障责任,性价比相对较高的重疾险呢。

还没有人回复,赶紧来抢沙发啦~