她理财 App

她理财 App

威唐转债12月15日申购,建议申购★★★★

小提醒:

1,可转债打新是低门槛低风险,小白也能轻松参与的一种投资方式。只需要一个股票账户,0元就可以参与,中签后才缴款,最低只需1000元。以佛系心态参与,常有小惊喜。

2,打开她理财APP,首页就能看到全新的「可转债打新」专区,有可转债科普、操作流程、打新/上市时间表、申购建议、交流讨论等内容,欢迎打开后订阅提醒,一起赚点儿小确收益!

3,打新开户,小她专属的低佣开户渠道有2个,分别是①万1.3,点这里;②万1.5免5,点这里。

下面是「威唐转债」的申购建议:

备注:信息、数据、图片来自公告威唐工业

转债名称:威唐转债

申购代码:370707

申购时间:12月15日(周二)

转股价值:88.77(12月14日收盘价)

小她评估:建议申购★★★★

我们来看两个重要的指标:转股价值=正股股价/初始转股价*100,转股价值越高越值得参与。

威唐工业12月14日收盘价为18.42,威唐转债初始转股价为20.75,转股价值88.77,低于100元面值。

纯债价值是将可转债持有到期后可以获得的全部收益的贴现值(折合到今天值多少钱),纯债价值同样是越高越好。

威唐转债的纯债价值为72.97,纯债价值尚可。(采用同期限A+级银行间固定利率企业债收益率曲线计算)

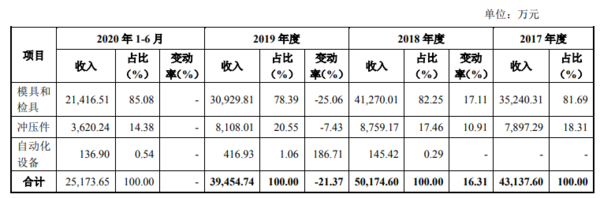

公司业务

公司专业从事汽车冲压模具及相关产品的研发、设计、制造及销售,主要产 品为汽车冲压模具、检具、汽车冲压件以及相关工业自动化产品。 自设立以来,公司坚持以客户需求为导向,一直将自主研发和技术创新作为 发展的持续动力。公司现已被认定为“江苏省工程技术研究中心”、“无锡市复 杂精密冲压模具工程技术研究中心”,并被中国模具工业协会评为“模具出口重点企业”。

公司主营业务收入构成如下:

本次募集资金用途如下:

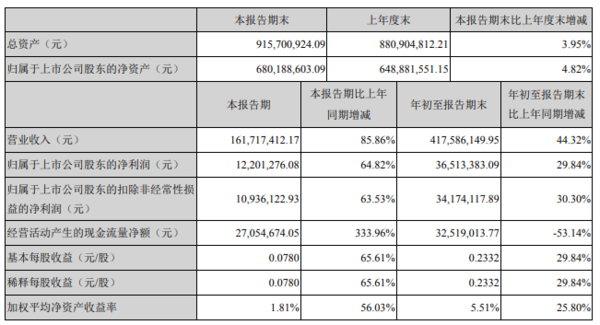

公司2020第三季度业绩如下:

市场情况

行业方面,公司主要做汽车磨具的相关产品业务,产品需求与汽车行业景气度高度相关,总体发展空间还是比较大的,也是特斯拉的供应商之一,目前估值处于适中位置。

业绩方面,2019年营业收入与净利润有明显下滑,2020年至今营业收入同比增长44.32%,净利润同比增长30.3%,财务方面,负债率相对较低。

小她评估★★★★

从威唐转债目前的信息看,其转股价值低于100元面值,纯债价值尚可,公司债券评级A+级,评级尚可。

整体上看,小她给威唐转债评级:

建议申购,★★★★

小她可转债评级体系

建议申购(4星-5星):可转债综合评估好,破发风险低,预期收益较高

谨慎申购(3星-3.5星):可转债综合评估较好,因为市场等因素,有一定的破发风险

存在风险(0.5星-2.5星):可转债综合评估差,破发风险高

记住两个重要指标

转股价值=正股股价/初始转股价*100,转股价值越高越值得参与

纯债价值是将可转债持有到期后可以获得的全部收益的贴现值(折合到今天值多少钱),纯债价值同样是越高越好。

还没有人回复,赶紧来抢沙发啦~