她理财 App

她理财 App

公积金高or低?省个税vs赚收益

看到网友抱怨公积金又涨了

我想说,亲,个税猛于虎,与把公积金拿出来投资对比,还不如扣掉公积金省个税呢

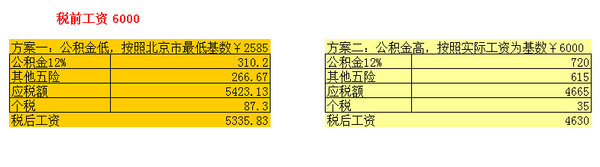

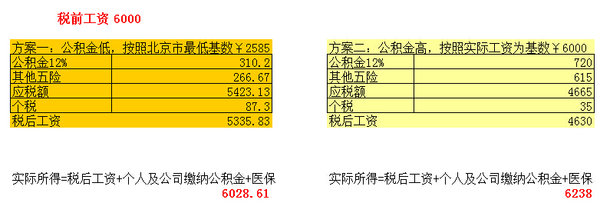

简单算一个,按照税前工资6000来算

方案一:希望公积金少一点,到手工资多一点

方案二:公积金正常缴纳,到手工资少

可以看到,方案一到手工资5335.83,四舍五入算5336好了,个税87.3

方案二到手工资4630,个税35

这么说吧,1)比2)到手多了706元,个税多扣52.3元。假设拿这多出来的七百多元去投资,每个月至少要得到52.3元的投资收益,才算把多扣的个税补回来。那么月收益至少要是52.3/706=7.4%,年化收益88.8%。

什么产品的投资收益能达到这么高呢?并且,如果工资越高,个税的税率会越高。

此外,算上公积金账户里的钱,更会发现,省掉的个税其实是小头,社保公积金的基数,除非企业帮你避税,否则,永远是越高越好:

所以,亲们,不要计较短期内到手工资的高低,只要不避税,任何投资收益都比不上省掉的个税划算。

上述计算基于北京市的社保政策

更多的相关文章可以参考这些:

我的个人部份从来都是交的20%。

聪明,能交多少算多少

现在多交,从长远来看也是省的吧!

对于买房的人来说,自然是公积金越高越好。而且,公积金涨了,说明上一年挣的多了~

实际上是,现在就在省

没错的,公积金总会是你的,个税,永远不会是你的

这小算盘打得

算的一手好账啊·

我工作这么多年· 对这点深有感触·

赞同

主要是公积金长了说明你工资涨了,这才是开心的,至于多扣的,没有买房子的时候还是蛮郁闷的,现在买了房子贷款还是蛮开心的,我多涨多少,就意味公司给我多交了多少。

楼主,还没算公司给多交的公积金部分呢,比如你这个案例,如果你之交300多,公司部分也只给你交这么多,你帐户里每个月只有600多,如果按第二个算法,那你帐户每个月除了你自己多交的公积金(700-300),公司还多给你交了300多呢

但是基数高了,五险也会高,这部分就不是自己的钱了,当然一般正规的公司都是按实际工资交的

第二张表算进去了

看第二张表

是地区不一样吗?

是的,各地政策不一样

只要是要买房的,公积金多点是好事儿~~上次收到公积金短信时候发现多了好几百,本来以为这次改基数不会影响到我,结果还是影响到了,呵呵~~

当然,站在员工角度,肯定是按自己工资来缴纳社保公积最花算,可是老板也不是傻子,如果是私企的话,基本上都是按最低档来缴的。

那说明工资没少涨